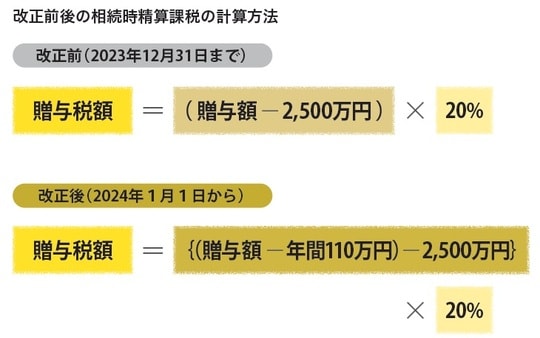

「相続時精算課税制度」には年110万円の基礎控除が新設

「相続時精算課税制度」とは、贈与税と相続税を一体とする税金の後払い制度のことです。この制度を使うと、個人から贈与を受けたときの累積額が2,500万円以下の場合は贈与税を納める必要はありません。

贈与額の累計が2,500万円を超えた場合は、超えた部分の贈与額に一律20%の税率をかけて贈与税を納付します。

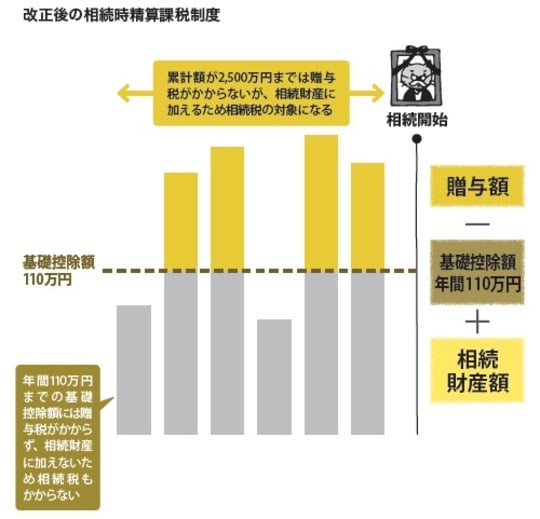

なお、2023年度の税制改正によって、2024年1月1日から相続時精算課税制度に年間110万円の基礎控除が新設されました。この基礎控除額110万円は、贈与額から控除されます。

一方、贈与した人が亡くなると、贈与額と相続財産額を合計した額から相続税額を計算して、相続税を納付します。また、納めた贈与税がある場合は、贈与税額控除で相続税から差し引くことができます。

なお、改正後の2024年1月1日以降は、贈与額から基礎控除額年間110万円を差し引いた残額と相続財産額を合計した額から相続税額を計算します。

相続時精算課税制度を選択する場合は、事前に相続税の基礎控除額を超えないように相続財産を残せれば、贈与税も相続税も課税されないので、節税効果は高いといえます。また、相続税が納めた贈与税より少ない場合、納付した贈与税は還付されます。

「相続時精算課税制度」の利用には条件がある

相続時精算課税制度は利用できる人の年齢制限があり、贈与する人と贈与を受ける人が決められています。利用できる人は次の通りです。

○贈与を受ける人(受贈者):18歳以上の子供、孫

相続時精算課税制度を選択する場合は、贈与を受けた年の翌年の2月1日から3月15日までの間に税務署へ「相続時精算課税選択届出書」の届出が必要になります。また、改正前の2023年12月31日までは贈与額の大小にかかわらず、翌年の2月1日から3月15日までに、贈与税の申告と納付が必要でした(贈与税がかからない場合は申告のみ)。

改正後の2024年1月1日以降は、年間110万円以下の贈与に関しては贈与税の申告が必要なくなり、より使いやすい制度になります。

ただし、相続時精算課税制度は暦年課税制度とは併用できず、一度選択すると取り消すことはできないので、よく考えて選択しましょう。

暦年課税は生前贈与の加算対象期間が段階的に7年以内になったことで、相続税の課税対象が広がり節税が難しくなりました。相続時精算課税制度の利用も検討しましょう。

イラスト ©中山成子

石倉 英樹

相続専門の公認会計士/税理士 兼 社会人落語家

※本記事は『税金のことが全然わかっていないド素人ですが、相続税って結局どうすればいいのか教えてください!』(すばる舎)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】