自宅を手放さずに資金が手に入る「リバースモーゲージ」

持ち家に住む人は、生活費を年金でまかなえたとしても、自宅のメンテナンス費用や医療費、介護費といった特別支出がかさんでくると、「老後資金が底をつきかねない」ということになりかねません。このようなときは、自宅を売却すれば資金が作れますが、持ち家にずっと住み続けたいという人も多いようです。

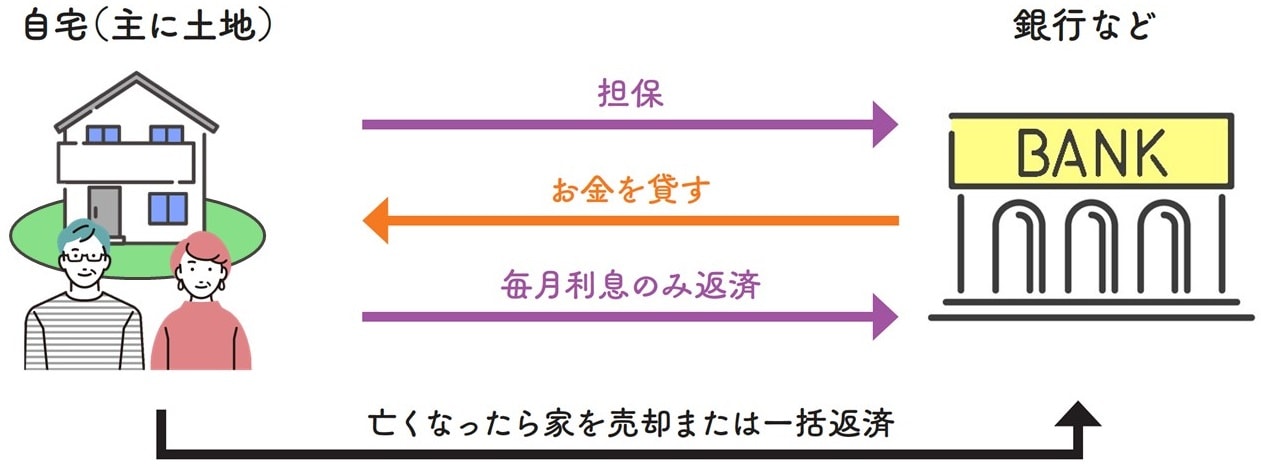

そこで、「リバースモーゲージ」を活用すると、自宅(所有権の土地)を担保に銀行などからお金が借りられます。リバースモーゲージは、存命中は利息のみを返済すればよく、元金は本人が亡くなったあとで自宅を売却または一括返済するため、相続人にも迷惑はかかりません。

ただし、住宅ローンと違い、金利が高く設定してあることや、自宅の場所や権利関係によって、借り入れを断られる場合もあります。利用する際は、金融機関でメリットとデメリットをよく確認しましょう。

◆家を担保にお金を借りるリバースモーゲージ

自宅を担保に銀行などからお金を借り、生きている間は利息だけ返すしくみです。

メリット

□ 老後資金が調達できる

□ 自宅を売らずに住み続けられる

□ 生きている間の返済は利息のみ

デメリット

□ 思ったほど借りられないことがある

□ 長生きしすぎると融資限度額を使い切る恐れ

□ 契約には法定相続人全員の同意が必要

●リバースモーゲージ資金の使い道ベスト5

1位 リフォーム資金 83.3%

2位 自宅の建設・購入資金 82.5%

3位 住宅ローン借り換え資金 74.6%

4位 住み替える先のサービス付き高齢者住宅の入居資金 71.1%

5位 子世帯等が居住する住宅の取得資金借り入れ用資金 55.3%

*住宅金融支援機構「2022年度 住宅ローン貸出動向調査」より

多くの人はリフォームや新築物件の建設や購入資金として活用している。手元にある老後資金は温存し、家を担保にお金を借りてリフォームや住み替えをするというのは賢い選択。

自宅を売却したあとも住み続けられる「リースバック」

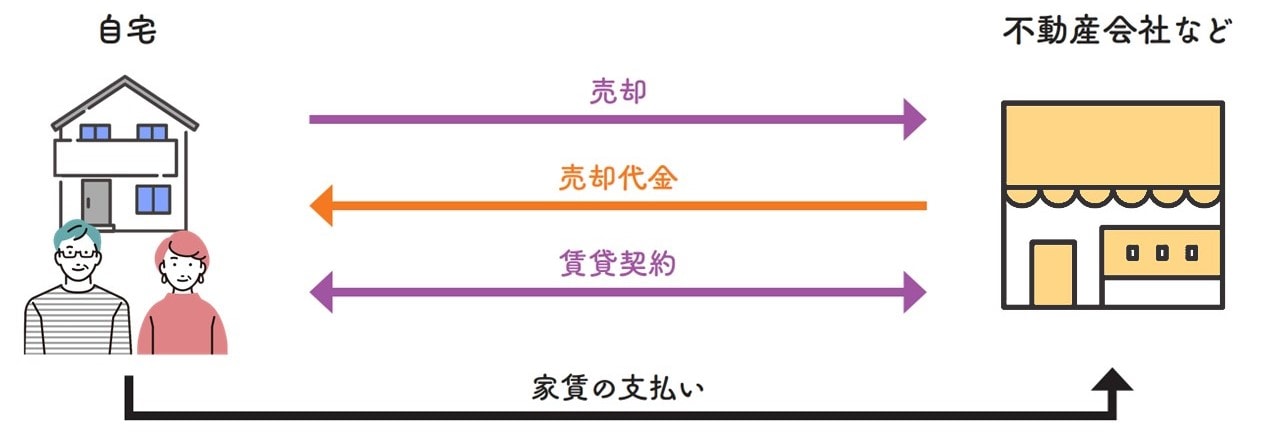

自宅に住み続けながら、資金を調達する方法には「リースバック」というしくみもあります。

リースバックは、最初に専門の不動産会社に自宅を買い取ってもらいます。そして、不動産会社と賃貸契約を結び、自宅だった家に家賃を支払いながら住み続けるというもの。リースバックは「借金」ではないため、お金を借りることに抵抗がある高齢者に人気があるようです

自分や配偶者の亡きあと、自宅を相続する人がいない場合、自宅のあと始末をしつつ資金が手に入るというメリットもあります。

ただし、売却後の契約内容によっては、一生住み続けられるわけではなく、2年間などの短い期間が設定されている場合もあります。高齢者施設への入居までの短期間だけ、自宅に賃貸で住むというなら合理的ですが、家賃や契約条件などをよく理解して利用する必要があります。

◆売った家に家賃を払って住み続けるリースバック

自宅を売って現金化し、売却した家に賃貸契約で住み続けるしくみです。

メリット

□ 一度にまとまったお金が手に入る

□ 住宅ローンや固定資産税から解放される

□ 住み慣れた家に住み続けられる

デメリット

□ 相場より安く買い取られる

□ 家賃が相場より高いことも

□ 住める期間が短い場合がある

●リースバックのおもな利用動機ベスト5

1位 生活資金の確保 76.7%

2位 住宅ローンやその他債務の返済 63.3%

3位 高齢者施設への入居資金の確保 50.0%

4位 ゆとり資金、 余暇資金の確保 36.7%

5位 相続対策/子どもの教育資金等の確保 26.7%

*株式会社価値総合研究所「リースバックの現状について」より

生活資金や住宅ローンの返済に不安がある人が多い。また、「高齢者施設に入居したい」と考えている人が、自宅の売却し入居費用を作るために利用するケースも増えている。

畠中 雅子

ファイナンシャルプランナー(CFP®)認定者

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

【注目のセミナー情報】

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【ドバイ・アブダビ不動産】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会