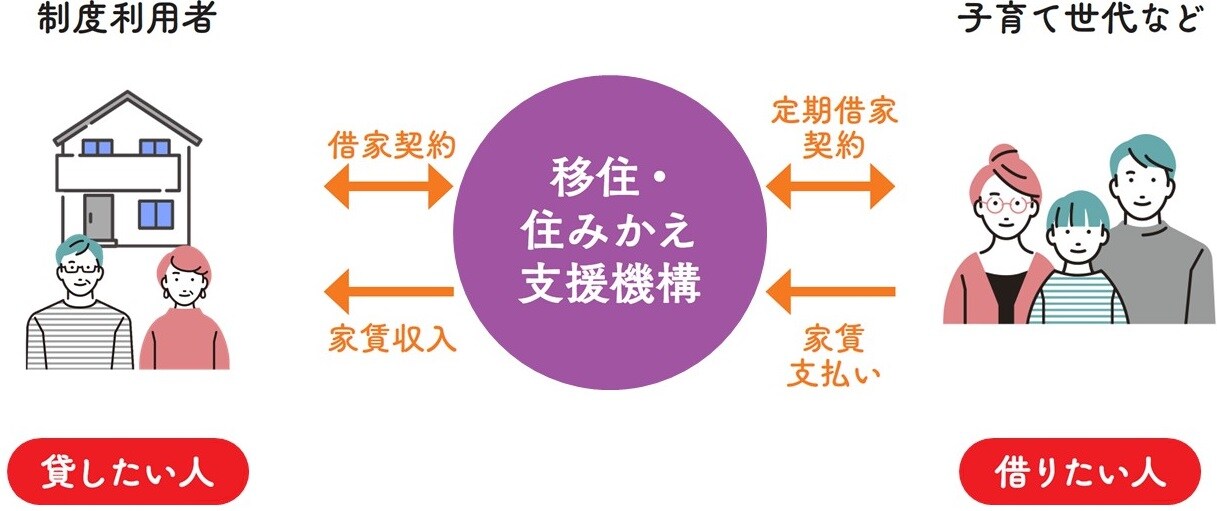

再び自宅に戻って住むことも可能な「マイホーム借上げ制度」

自宅はいずれ子どもに相続させたいので売りたくない、でも資金は欲しいという場合、「マイホーム借上げ制度」を利用する方法があります。マイホーム借り上げ制度は、一般社団法人移住・住みかえ支援機構(JTI)がシニア世代の自宅を借り上げて、家を借りたい子育て世帯などに転貸するしくみです。

賃料が相場より安く設定され、敷金や礼金もありませんが、1人目の入居者が決定したあとは、空室があっても一定の賃料収入を受け取ることができます。その収入を住み替え先のマンションや高齢者住宅の家賃に充てれば、自宅の所有権を手放さず、住み替えも実現できます。

貸し出すときに定期借家契約で貸出期間を設定することもできます。契約が終了すれば入居者は退去するため、自宅に再び住んでもかまいません。亡くなったあとは子どもに自宅を相続させることも可能です。

◆空室発生しても一定の賃料を保証!「マイホーム借上げ制度」

一般社団法人移住・住みかえ支援機構(JTI)がシニア世代の自宅を借り上げて、家を借りたい子育て世帯などに転貸する。

●契約タイプは2種類

①終身型

制度利用者と共同生活者(配偶者など)が亡くなるまで借り上げてもらう。途中で自宅に戻りたくなった場合は、入居者に退去してもらい自宅に戻ることもできる。

②期間指定型

「3年後に自宅に戻って子ども夫婦と同居する」など、あらかじめ決めた期間のみ借り上げてもらう。期間中は原則として途中解約不可。終身型より家賃設定が安い。

●利用できる人:50歳以上

50歳以上で家の条件を満たす人は誰でも利用可。50歳未満の場合は、家の条件に加えて「相続した空き家がある」「減収で住宅ローンが返済できない」「海外転勤する」などの理由に該当する必要がある。

●家の条件…以下のすべての条件を満たすこと

□ 自分が単独または共同所有する日本国内にある住宅

□ 自分建物診断が実施されている住宅

□ 自分建物診断の結果、必要な場合は工事が行われている住宅

□ 自分居住用の住宅

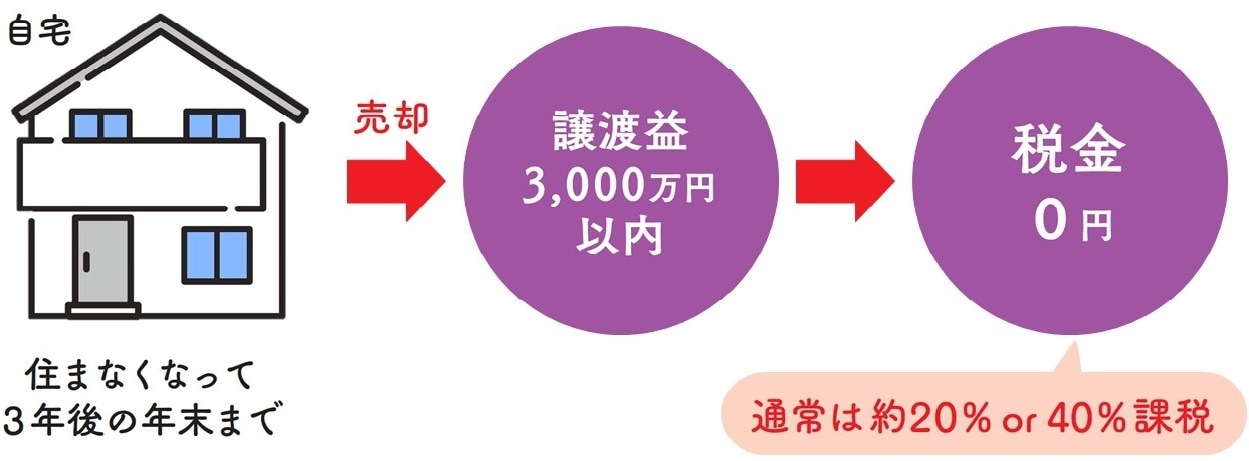

空き家を残さず、税金で得する「特例」がある!

住み替えのあと、自宅が空き家状態になってしまう場合は、早めに売却するのがおすすめです。

不動産を売却して利益が出ると、多額の税金がかかるのではないかと心配する人もいますが、マイホームを売却するときは、条件次第で特別な控除が受けられます。

たとえばマイホームを売るときは、売却した利益から最高3000万円まで控除できる特例が設けられています。この控除の恩恵を受けるには、住まなくなった日から3年たった年の12月31日までに売却するという条件があります。

また、原則として「家屋だけを売る」か、「家屋と土地をセットで売る」場合に限られます。土地だけの売却は対象外です。

住んでいた家を取り壊した場合は、取り壊しから1年以内であれば特例を利用できます。控除を受けるには、確定申告が必要です。

◆マイホームを売ったときの特例

●居住用財産を譲渡した場合の3,000万円の特別控除の特例

●こんな家はNG!

□ 家を取り壊してから譲渡契約日まで、敷地を賃貸駐車場にしていた

□ 売り手と買い手が親子や夫婦などの関係にある

□ 別荘など主に趣味、娯楽または補用のために所有する家の売却

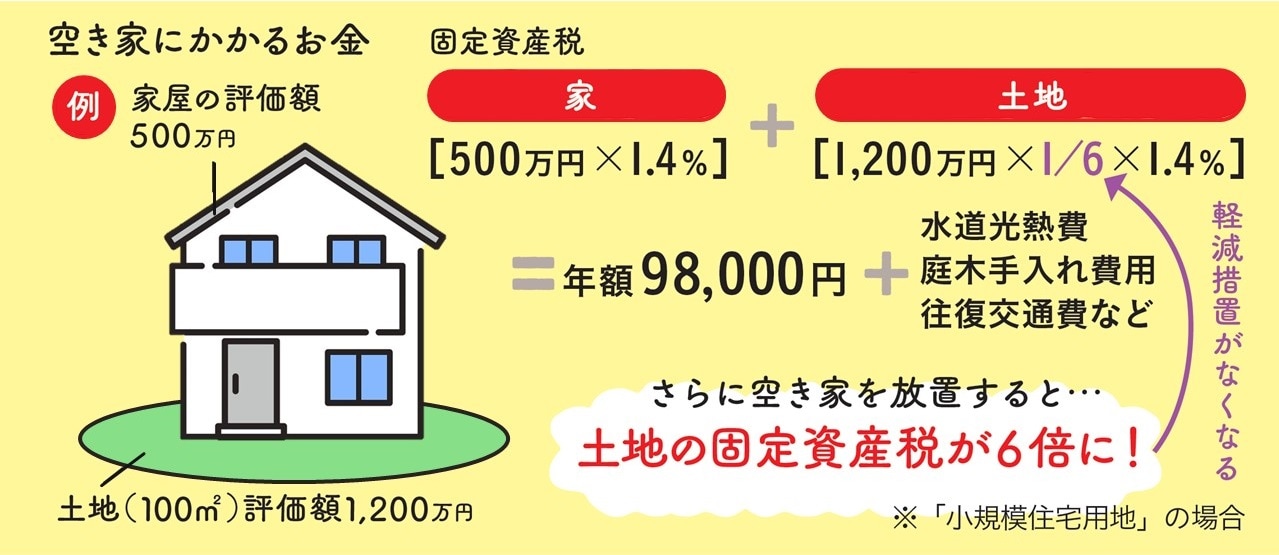

●空き家を放置すると大変なことに!

【例】家屋の評価額:500万円 + 土地(100m2)評価額:1,200万円

固定資産税

家[500万円╳1.4%] + 土地[1,200万円╳1/6╳1.4%]

= 年額98,000円 + 水道光熱費、庭木手入れ費用、往復交通費など

さらに空き家を放置すると…

軽減措置がなくなるため、土地の固定資産税が6倍に!

※「小規模住宅用地」の場合

畠中 雅子

ファイナンシャルプランナー(CFP®)認定者

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

【注目のセミナー情報】

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【ドバイ・アブダビ不動産】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会