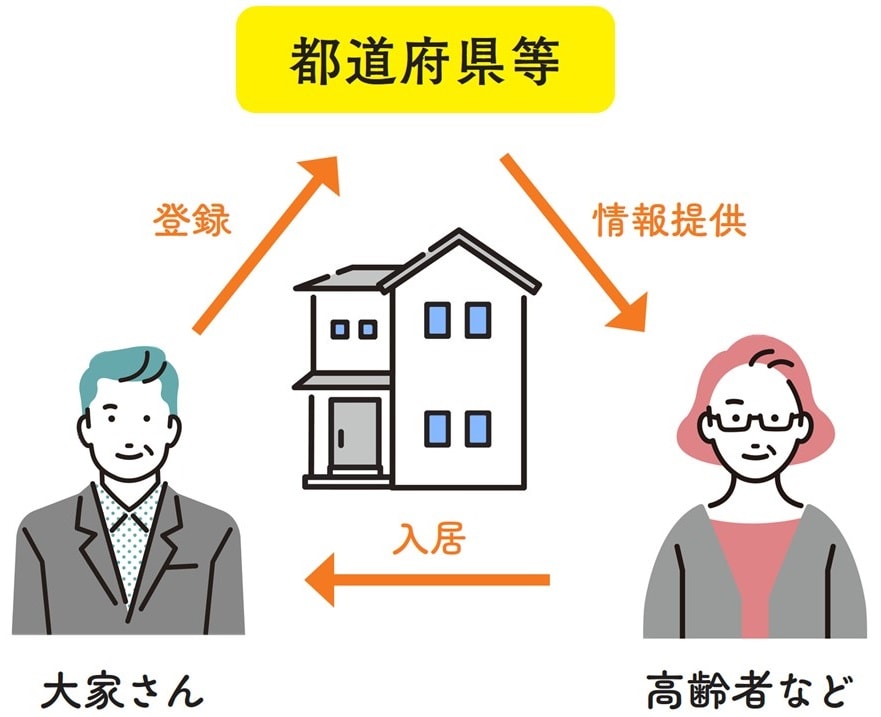

高齢者の賃貸入居を支援「セーフティネット住宅情報提供システム」

賃貸住宅に住んでいる人は、年金生活になると「家賃を払い続けられるだろうか」と不安になる人も多いでしょう。そこであわてて「安い中古住宅でも購入してしまおう」と考える人もいますが、冷静な検討が必要です。住宅購入で老後資金を一気に減らしてしまうのは危険です。

今の家賃が高いのであれば、年金で暮らせる範囲の物件を探し、住み替えたほうが老後破産せずに済むかもしれません。

高齢者夫婦やおひとりさまは、入居できる物件がないと思っているかもしれませんが、心配いりません。国土交通省がバックアップする「セーフティネット住宅情報提供システム」で、高齢者や低所得者でも借りられる住宅が検索できます。

また、連帯保証人がいない人は、入居する住宅の大家さんや管理会社を通して「家賃債務保証制度」の利用を申し込むこともできます。

◆物件を探す…セーフティネット住宅情報提供システム

●入居をこばまない住宅を紹介してくれる

「連帯保証人がいない」などの理由で、家を借りることが困難な高齢者や低所得者などに、都道府県等に登録された住宅を紹介してくれるシステム。入居後にも見守りサービスや生活相談を行ってもらえる。

◆保証人がいらない…家賃債務保証制度(高齢者住宅財団)

●月額家賃の35%で2年間保証

一般財団法人高齢者住宅財団の家賃債務保証制度を利用すると、入居時に月額家賃の35%の保証料を支払うと、2年間家賃や原状回復費用が払えないときの保証をしてくれる。

人生を最後まで快適に暮らす…住宅ローン型リバースモーゲージ

老後に住宅コストを安く抑えることは重要ですが、使いにくい設備を我慢して使っていたり、老朽化しているのにリフォームしなかったりするのはおすすめできません。

毎日生活する居住空間が快適でなければ、心身の健康にも悪い影響が出かねません。人生の最終段階こそ、最も快適な場所で過ごしたいと思いませんか?

老後資金を温存しつつ、快適な住宅に住みたいと思ったら「リ・バース60」の利用を検討してみてください。

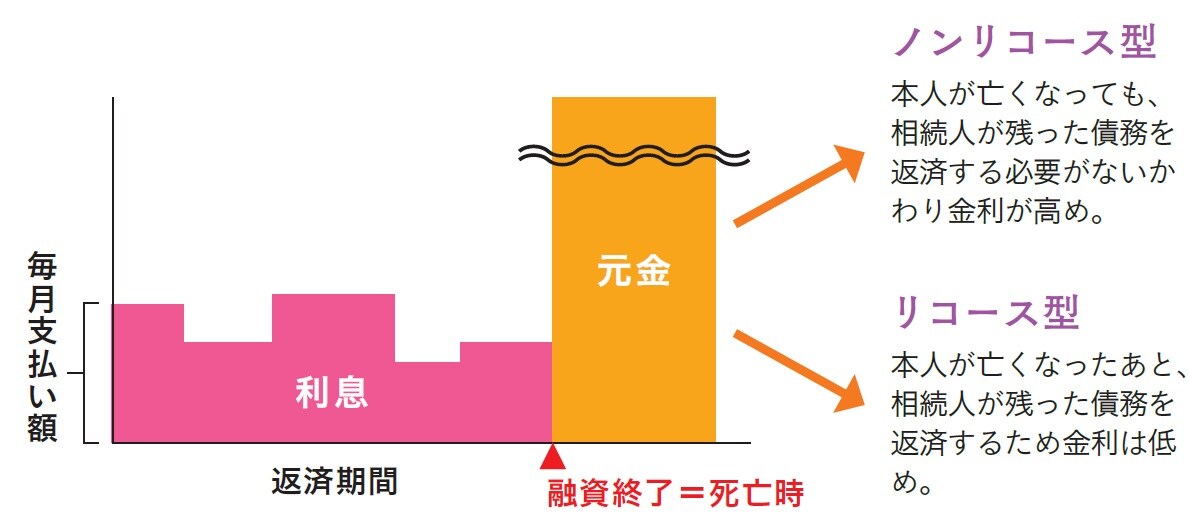

これは、60歳以上向けの住宅ローンで、購入やリフォームをする自宅などを担保にお金が借りられます。生きている間に返済するのは利息のみ。元金は死後、物件を売却して返済します。ノンリコース型の場合は担保物件の売却代金が残債務に満たなくても、残った債務を相続人が支払う必要がないため、99%がこのタイプを選んでいるそうです。

◆毎月支払うのは利息のみ…住宅ローン型リバースモーゲージ「リ・バース60」とは?

●ノンリコース型

本人が亡くなっても、相続人が残った債務を返済する必要がないかわり金利が高め。

●リコース型

本人が亡くなったあと、相続人が残った債務を返済するため金利は低め。

《利用例》新築マンションへの住み替え

新築マンション:販売価格3,000万円(担保評価額3,000万円)

手持ち金:1,500万円

変動金利年3.0%で、担保評価額の50%を上限とした場合

⇒ 一般的なローンの場合

返済期間:20年

変動金利年:1.0%

元利均等返済

毎月のローン返済額:約6.9万円

⇒ リ・バース60の場合

融資額1,500万円 × 3.0% ÷ 12カ月 = 37,500円(毎月利息のみ支払う)

*住宅金融支援機構「リ・バース60」より

\ こんなことに使える! /

□ 自宅のリフォーム

□ 住み替え用住宅の購入

□ サービス付き高齢者住宅の入居費用

月々少額の支払いで、快適な住まいが手に入るのが魅力。どんな使い道でも、支払いが「利息のみ」になるため、住宅ローンの借り換えに利用する人も。

畠中 雅子

ファイナンシャルプランナー(CFP®)認定者

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

【注目のセミナー情報】

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【ドバイ・アブダビ不動産】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会