公的制度を頼りながら、自身の生活も守る

筆者は試算の結果についてAさんに、

「お父さまが認知症の治療と介護サービスを受けたとしても、両親の年金とAさんが毎月実家に入れている8万円を使えば、両親の貯蓄(約1,200万円)を取り崩すことなくいままでどおり生活していけますよ」とお話しました※。

※ 生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度によると、要介護度1の月額介護費用は5.3万円、介護度にかかわらず在宅での介護費用は月額4.8万円、施設では12.2万円。また、住宅改造などの一時的な費用の合計は平均74万円。介護期間は平均5年1ヵ月となっている。

また、全国銀行協会は2021年2月に「金融取引の代理等に関する考え方」として、「基本的に、認知症の顧客の預金引き出しは成年後見制度の利用が求められるが、顧客の医療費などの使途に限り、親族が代わりにお金を引き出せる(抜粋)」と公表しています。そこで筆者は、「両親の貯蓄はAさんが管理してはいかがでしょう」と提案しました。

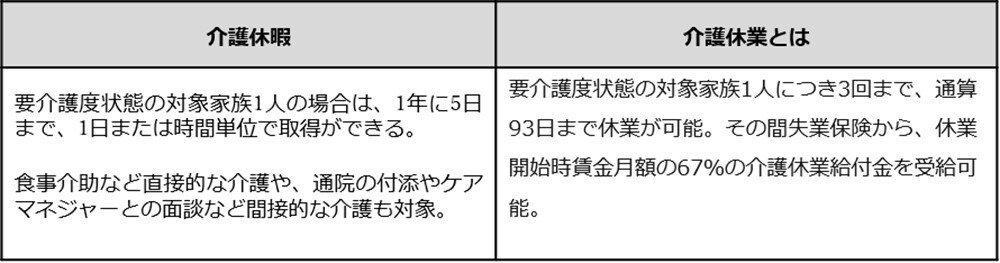

さらに、Aさんは筆者の事務所を訪れるまでに、数回父の介護の手続きなどで年休を取っていました。そこで、筆者はAさんに、介護休暇や介護休業についても説明を行いました。

◆まとめ…Aさん自身の人生設計も大切

Aさんは、自身の老後は65歳で定年退職してから考えるつもりでした。しかし今回のことで、自分もいずれ施設に入居すると考えたら将来が不安になったそうです。そこで筆者は後日、Aさんの預金残高も考慮した、ライフシミュレーションの提案をすることになりました。

「やみくもに心配しましたが、なんとかやっていけるようでよかったです。80歳を過ぎた両親に介護保険などの複雑な制度を理解させるより、自分が理解して見守ってやらなければ」

帰り際Aさんは、決意を新たにそう話してくれました。

牧野 寿和

牧野FP事務所合同会社

代表社員

【注目のセミナー情報】

【事業投資】7月14日(火)オンライン開催

《障がい福祉事業投資》

社会貢献と収益を両立する「ハイブリッド収益モデル」

【海外不動産投資】7月27日(土)オンライン開催

《アメリカ不動産》

〈減価償却・ドル建て資産・融資〉を活用した資産形成戦略