ポイント3. 「1,800万円」の生涯投資枠が設けられる

新NISA制度では、新たに生涯非課税限度額が、購入金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定されました。つまり、1,800万円までは運用した結果の利益に対して税金がかからないということです。

現行のNISA制度には生涯限度額といった考え方はなく、「一般NISA」が120万円×5年間=600万円、「つみたてNISA」が40万円×20年間=800万円が上限でした。ですから大幅な拡充です。

生涯で利用できる限度額は購入時の金額で管理します。

メリットは、NISA内で購入した商品を売却した場合、売却分の「簿価(資産の評価額)」分の枠が復活して、再利用することができることです。

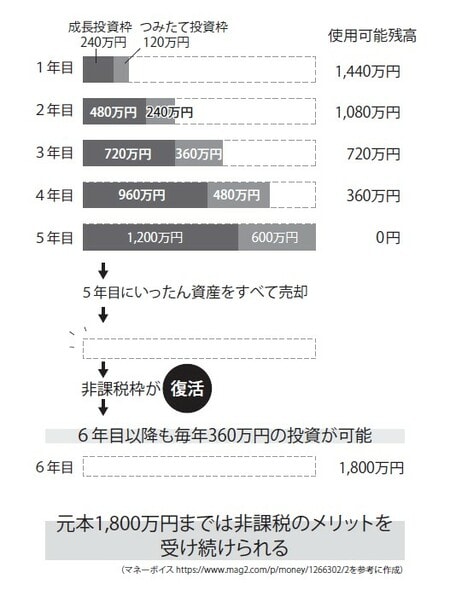

たとえば5年間で360万円ずつ株式を購入した場合、5年目の保有株式は1,800万円分になります。

5年目にNISAで運用していた資産をすべて売却した場合、非課税枠の復活によって6年目の使用可能残高は1,800万円となり、6年目以降も毎年360万円の投資を継続できるのです。

これまでの制度では、仮に途中で売却したとしても限度額が増えることはなかった点などを踏まえると、新NISA制度の方が魅力的と言えます。

なお、新NISA制度での生涯非課税限度額は、これまでの制度とは別枠とみなされます。

現行のNISA制度を利用している方も2024年から、ゼロからスタートできるので、現行制度を利用しているからといって不利になるようなことはありません。むしろ合計の限度額は現行制度を利用している方のほうが多くなります。

たとえば、これまでに一般NISAを3年間、上限の120万円まで利用してきた場合、NISA口座の残高は360万円となります。これに加えて2024年以降は新NISAとして別枠の1,800万円も利用できるので、合計で2,160万円の非課税枠を持つことができます(もちろん現行のつみたてNISAも同じ考え方です)。

ただし、これまでのNISA(前出の例の場合360万円分)は、5年の非課税保有期間終了とともに非課税ではなくなるのでお気をつけください。

ポイント4. 恒久的な制度になった

今までの「一般NISA」は2023年末まで、「つみたてNISA」は2042年末までの制度となる見込みです。

これに対し、「新NISA」では期間制限がなくなり、恒久的な制度となります。あと何年で終わるということがなく、いつでも自由にNISA口座での運用が始められます。

ポイント5. 非課税保有期間が無制限になる

さらに、現行の「一般NISA」は5年間、「つみたてNISA」は20年間と、非課税保有期間が限られていました。

つまり一般NISAの場合だと、5年後には売却するか、課税される口座に移動するか、もう一度非課税口座にスライドさせて期間延長する(ロールオーバー)か、3つのうちのどれかを選択しなければいけませんでした。

しかし、新NISA制度では、非課税保有が成長投資枠・つみたて投資枠ともに無期限になります。ですから、これまでの煩わしさが全くなくなったのです。

1,800万円(成長投資枠1,200万円)までであれば、恒久的に非課税枠を持つことができるということです。非常に使い勝手の良い制度になったと言えます。

岡崎 充輝

株式会社ヘルプライフオカヤ

代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】