3―賃金が上がらない理由

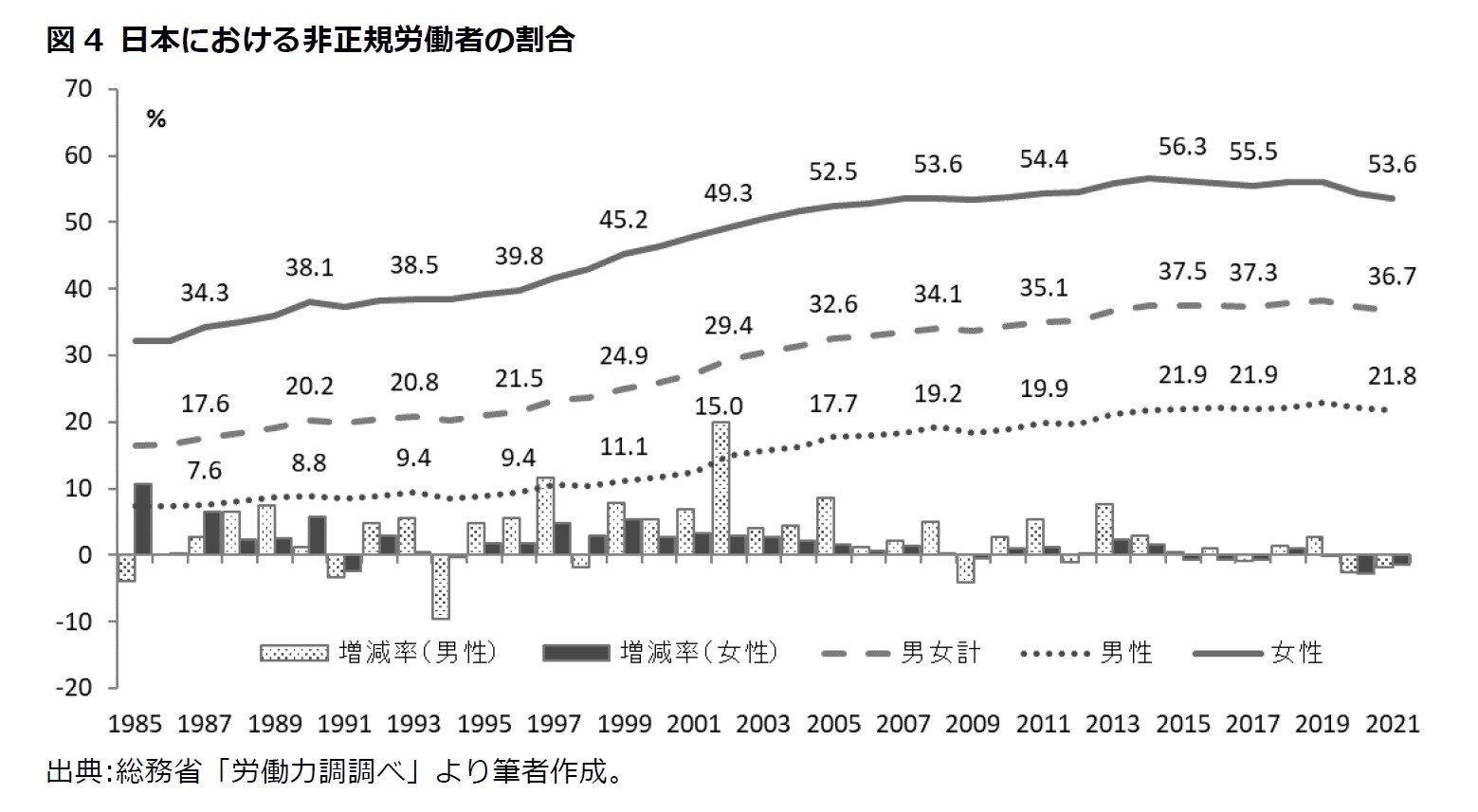

バブル経済崩壊以後、最近30年間日本の賃金が大きく上がらなかった理由はどこにあるだろうか。まず1番目の理由として、マクロ的な側面で相対的に賃金水準が低い非正規労働者、女性、高齢者、サービス業従事者が増加した点が挙げられる。1985年に20.2%であった非正規労働者の割合は2021年には36.7%まで増加した。上述した国税庁の「民間給与実態統計調査」を参考にすると、2021年の正社員(正職員)の年間平均給与は508万円であることに比べて、正社員(正職員)以外は198万円で正社員の約39%水準に過ぎないことが明らかになった。

女性の労働力率は1989年の56.2%から2021年には73.2%まで上昇し、また同期間の65~69歳高齢者の労働力率も37.9%から51.7%まで上昇した。更に非正規労働者が多いサービス業等の第3次産業で従事する就業者が全就業者に占める割合は同期間に58.7%から73.8%に大きく上昇した。

2番目の理由としては、低い生産性が改善されない点が賃上げにマイナス影響を与えていると考えられる。生産性と賃上げの関係は、厚生労働省がOECD諸国の「実質労働生産性変化率」と「実質雇用者報酬変化率」を用いて分析した結果からも確認できる。厚生労働省は分析結果から「近年、実質労働生産性の上昇と実質賃金の上昇の間の関係が弱まっているものの、国際的には依然として実質労働生産性が上昇すると実質賃金が上昇する関係がみられる」と説明している※2。

日本生産性本部の報告書によると、2021年の日本の就業者1人当たり労働生産性は、購買力平価(PPP)換算で81,510ドル(818万円)で、OECD加盟38ヵ国の中で29位に留まっていることが明らかになった。G7諸国の中では最も低い水準だ※3。日本の就業者1人当たり労働生産性は1997年に20位に順位を下げてから24年間も20位圏から抜け出せない状況にある。

日本の生産性が大きく改善されない理由としては、正規職を中心にサービス残業を含む長時間勤務が残存している点、賃金に年功序列部分が多く反映されているため、企業に対する寄与度ほど賃金が上がらない若年層の勤労意欲が低下している点、大企業と比べて相対的に投資ができず、その結果生産性向上の実現が難しい中小企業の比率(全企業の約99.7%)が高い点などが挙げられる。

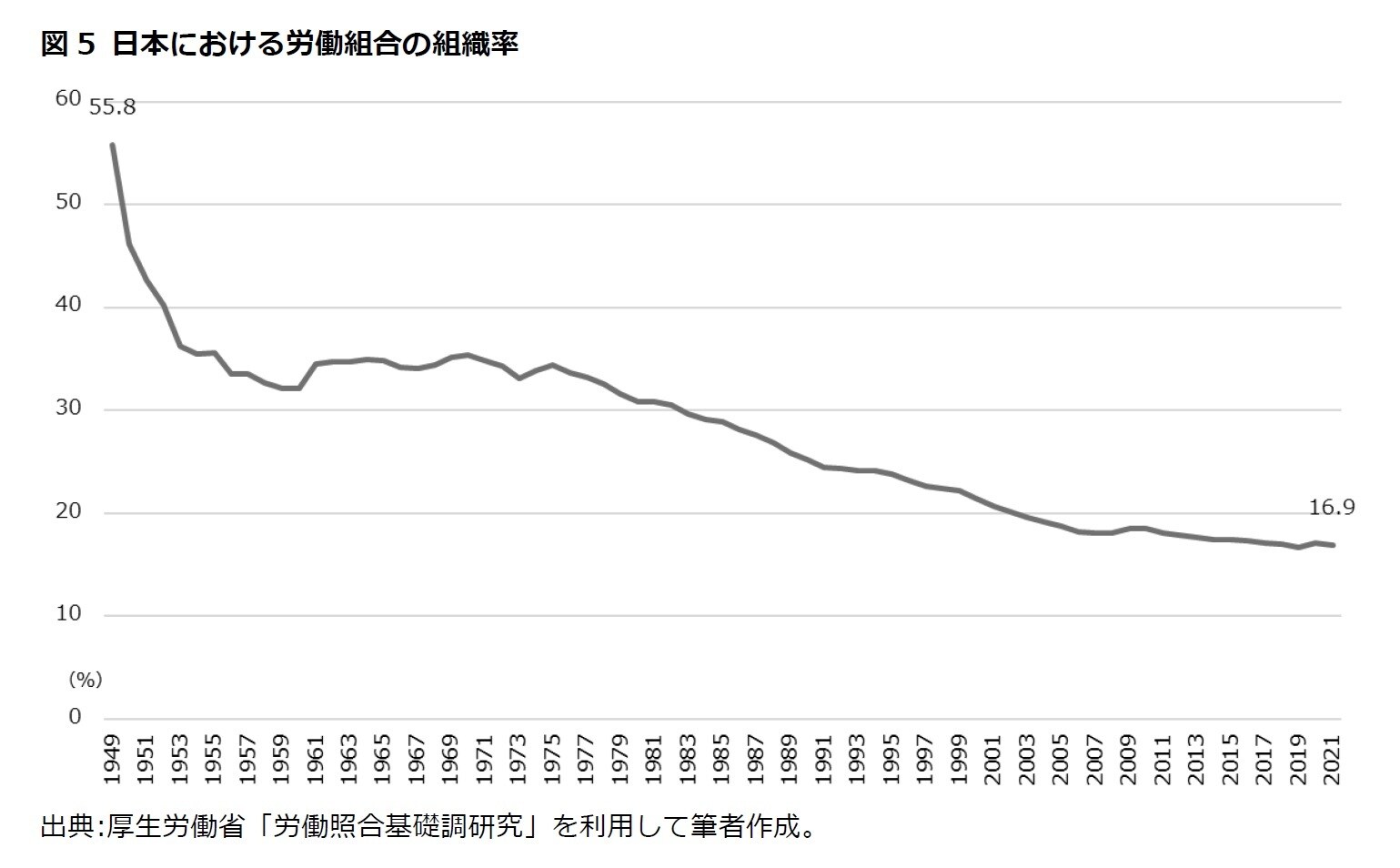

3番目の理由としては、労働組合の組織率が下落し組合員が高齢化している点が挙げられる。日本の労働組合の組織率は1949年の55.8%を頂点に低下し続け、2021年には16.9%まで低下した。その結果、労働者の賃上げを主張したり、労働者の立場を代弁する影響力が以前より弱くなった。また、組合員が高齢化して労働組合が賃上げよりも雇用維持を優先する傾向が強くなり、賃上げの優先順位が下がったのではないかと考えられる。

そして4番目の理由としては、日本経済の長期低迷の影響を受けた企業が値上げに積極的な動きを見せず、その結果企業が十分な利益を上げていないことが賃上げにマイナスの影響を与えたと考えられる。2022年11月の企業物価上昇率は、資源高や円安で輸入物価が上昇した影響を受け前年同月比9.3%上昇した。それに対して消費者物価の上昇率は、生鮮食品を除く総合で前年同月比3.7%で企業物価上昇率を大きく下回っている。企業の原材料コストの上昇分が消費者の価格にすべて転嫁されていないことがうかがえる。特に中小企業や小規模事業者は価格交渉などを通して価格転嫁をすると、今後の契約が打ち切られることや売り上げが減少することを懸念して価格転嫁を躊躇することが多い。

帝国データバンクが中小企業を対象に2022年9月に実施した調査※4によると、コスト上昇分を「すべて価格転嫁できている」企業は2.3%に過ぎないことが明らかになった。一方、「全く価格転嫁できていない」企業も18.1%に上ることが確認された。

※2:厚生労働省(2016)「平成28年版労働経済白書(労働経済の分析)」

※3:日本生産性本部(2022)「労働生産性の国際比較2022」

※4:帝国データバンク(2022)「企業の価格転嫁の動向アンケート(2022年9月)」

4―むすびにかえて

岸田首相は2021年11月10日に行われた記者会見で「官民挙げ、国民お一人お一人の給与を引き上げるための具体的アクションを起こします。」と賃上げに対する積極的な立場を示した。さらに、企業の賃上げを促すため、2022年4月1日から企業が、前年度より給与等を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる「賃上げ促進税制」を実施している(2022年4月1日から2024年3月31日までの期間内に開始する事業年度が対象)。

これにより大企業の場合、継続雇用者の給与などに対する支給額が前年度比で4%以上増加した場合、25%の税額控除が適用される。さらに教育訓練費が前年度比20%以上増加した企業は5%の税額控除が追加され30%の税額控除が適用される(継続雇用者の給与など支給額が前年度比3%以上増加した場合には15%の税額控除を適用)。一方、中小企業の場合には継続雇用者の給与など支給額が前年度比2.5%以上増加した場合には30%の税額控除が適用され、教育訓練費が前年度比10%以上増加した場合には10%が追加され35%の税額控除が適用される(継続雇用者の給与など支給額が前年度比1.5%以上増加した場合には15%の税額控除を適用)。

「賃金引き上げ促進税制」の実施により法人税を納付する企業の場合、1.5%から4%以上の賃上げが予想される。しかし、問題はこの制度では利益が発生して法人税を納付する企業にのみ適用される点である。国税庁が2022年5月に発表した資料5によると、2020年度現在62.3%の企業が欠損企業、すなわち利益が発生していなかったり、赤字で法人税を納付していない企業であることが明らかになった。したがって、欠損企業の賃上げ率は法人税を納付して「賃金引き上げ促進税制」が適用される企業の賃上げ率を大きく下回り、賃金格差がさらに広がると予想される。

厚生労働省が12月6日に発表した調査結果6によると、一般労働者の1人当たりの賃金は物価変動を考慮した実質で前年同月比2.6%減少した。円安の影響による物価の上昇率が、賃金の上昇率を上回っていることがその原因であるだろう。物価上昇に賃金上昇が追いつかず、実質賃金が減少し続けると、景気回復は難しくなる恐れがある。今後、政府が実質賃金を増やすためにどのような対策を実施するのか、今後の動向に注目したい。

※5:国税庁企画課(2022)「令和2年度分会社標本調査結果について(報道発表資料)」令和4年5月

※6:厚生労働省「毎月勤労統計調査令和4年10月分結果確報」

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】