あまり飲まれなくなった? 「酒税」は年々減少傾向に

日本酒やビール、ウイスキーなどのお酒にかかる税金が酒税です。

酒税の歴史は古く、鎌倉・室町時代から幕府による酒税の徴収が行われていました。国税収入の約4割が酒税という時代もありましたが、1990年代に入ってからは減少傾向となっています。

たくさんの量を飲む人が少なくなったこと、人口の高齢化が進んだことなどが酒税減少の原因とされています。

酒税の対象になるのは、アルコール分1度以上の飲料です。税額はお酒の種類やアルコール度数によって細かく決められています。

アルコール分1度以上の飲料

発泡性酒類

ビール、発泡酒、その他の発泡酒(ビールや発泡酒以外の酒類のうちアルコール分が10度未満で発泡性を有するもの)

醸造酒類

清酒(日本酒)、果実酒(梅酒・ワインなど)、その他の醸造酒

蒸留酒類

連続式蒸留焼酎、単式蒸留焼酎、ウイスキー、ブランデー、原料用アルコール、スピリッツ

混成酒類

合成清酒、みりん、甘味果実酒、リキュール、粉末酒、雑酒

税金は製造者や輸入者が納めますが、価格に含まれているため、実際に負担しているのは消費者です。

ビールと発泡酒の税率は、2026年に一本化される

酒税の税率は、時代とともに変わってきています。

税率は、ビールは減少傾向、発泡酒や新ジャンルは増加傾向、清酒は減少傾向、ワインなどの果実酒は増加傾向です。

段階的に調整されてきた酒税ですが、令和8(2026)年10月にビール、発泡酒、第3のビールは、1キロリットル当たり155円に一本化されます。

物価高が進むなか、安定した酒税を確保するために国がどのような政策を打ち出していくのか、注目していきましょう。

道路整備を目的に導入された「ガソリン税」

ガソリン税の正式名称は、「揮発油税及び地方揮発油税」です。揮発油税は国税、地方揮発油税は地方税になります。

ガソリン税は、道路整備が急務とされた1950年代に設定されました。当初は道路整備を目的とした特定財源でしたが、平成21(2009)年に厳しい財政事情や環境面への影響の配慮という理由で一般財源へ移されました。

ちなみに、特定財源は使いみちが決まっているお金のことで、一般財源は使いみちが決まっていないお金のことをいいます。

一般財源になると、道路整備のために集めた税金が他のことに使われる可能性があるわけです。税金の使いみちについては、政府がしっかり説明するべきだと思います。

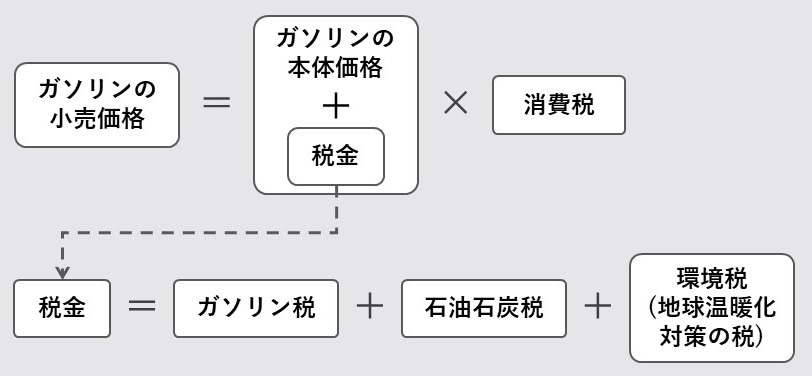

ガソリンには「ガソリン税以外の税金」もかかっている!

ガソリンには、ガソリン税以外の税金もかかっています。ガソリンの本体価格に加え、ガソリン税、石油石炭税、環境税(地球温暖化対策の税)、消費税です。

消費税は本体価格とガソリン税などを足した価格に10%をかけることから二重課税を指摘する声も多く聞かれます。一方で、ガソリン税や石油税は石油会社に納税義務があり、消費税は消費者が間接的に支払うため、二重課税には当たらないという見解もあります。このあたりはちょっと複雑ですね。

いずれにせよ、昨今のガソリン価格高騰により、ガソリン税についてはさまざまな意見が出てくると思います。電気を動力とする電気自動車(EV)がもっと普及するまで、ガソリン価格の推移には注意したいところです。

たばこは「6割以上」が税金! 喫煙者の負担も年々増大

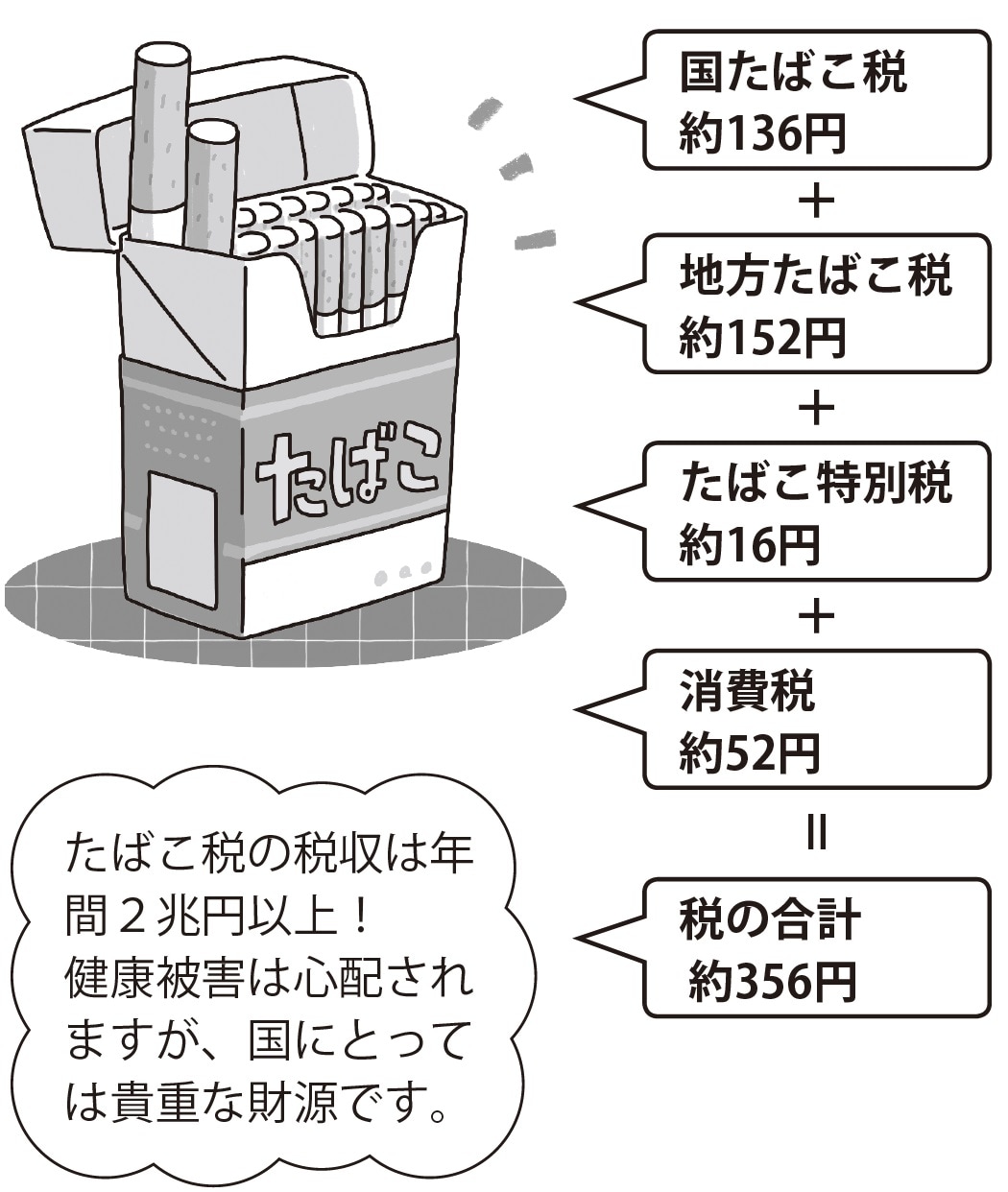

たばこ税は、国たばこ税・地方たばこ税・たばこ特別税で成り立っていて、それぞれ税率が異なります。

たとえば、1箱580円のたばこでは、合計約304円のたばこ税が課せられています。そこに約52円の消費税が加わると、税の合計は約356円となります。つまり、定価の6割以上が税金になるわけです。

たばこ税は増税を繰り返していて、税収は2兆円台を推移しています。たばこを吸う方は減少しているわけですから、喫煙者の負担が年々増大しているといえるでしょう。

連載のまとめ

日常の取引には、消費税がかかるもの、かからないものがあります。「課税」「不課税」「非課税」「免税」の違いを理解しましょう。

●消費税がかからない「不課税取引」、消費税が発生しない「非課税」がある

●課税事業者と免税事業者は課税売上高で分けられる

●インボイスに登録すると課税事業者になり、消費税を支払わなければならない

さんきゅう倉田

芸人

ファイナンシャルプランナー

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】