コロナ禍で売り上げが減った企業を対象とする無利子・無担保の「ゼロゼロ融資」の返済が今月から本格化しています。しかし、返済のための資金繰りに苦しむ企業が続出しています。決算書類を会計の知識ゼロの人でも簡単に読み解けることで評判の「風船会計メソッド」を考案した松本めぐみ氏は、「貸借対照表」を読むことができていればこのような事態は防げたはずだと指摘します。松本氏が「風船会計メソッド」を用いて解説します。

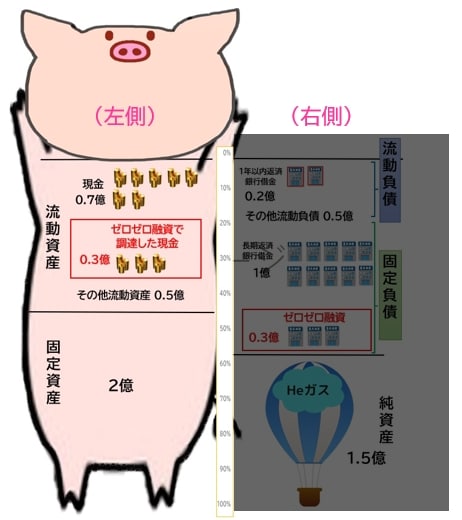

◆「豚の貯金箱」の左側:資産

まず、豚の貯金箱の左側を見ていきます。ここには、自社の持っている資産がすべて書かれています(【図表2】参照)。

上半身の部分には、原則1年以内で現金化できるであろう「流動資産」が入ります。「現金・預金」はもちろん、「受取手形」「売掛金」「有価証券」「棚卸(在庫)」等が入ります。

これに対し、下半身には現金化することがほぼない「固定資産」が入ります。たとえば「機械設備」「建物」「不動産」といった、商品・サービスを生み出す資産です。これらを現金化することはほぼありません。なお、この固定資産が多すぎる「下半身太り」になっている場合は注意が必要です。なぜなら、不景気になった時に固定資産を売却して現金を得るという手段が現実には取りにくいからです。

◆「豚の貯金箱」の右側:「自己資本(純資産)」と「負債」

次に、豚の貯金箱の右側を見ていきます。右側は、左側に書かれている資産をどのように調達してきたかを示しています(【図表3】参照)。

「下方⇒上方」の順に説明します。

まず、下方には、今までに貯めてきた「税引き後の利益」や「出資した金額」が書かれています。これを「純資産(自己資本)」といい、「気球」で表します。

「純資産」を「気球」で表すのには理由があります。それは、頑張って「利益」(ヘリウムガス(元素記号He)に見立てます)を注入することによって気球が膨らみ、どんどん浮かせれば、会社の経営が浮揚していくからです。

これに対し、上方には、「負債」が書かれています。「固定負債」と「流動負債」がありますが、ここではいずれも「返していかなければならない金額」だとイメージしておけば十分です。

1983年生まれ。2005年に北九州工業高等専門学校を卒業し、ラムリサーチ株式会社(旧ノベラスシステムズジャパン)へ入社。2009年に同社を退職、2010年にスイスのIMI International Management Institute Switzerland へ留学しMBA を取得した。2011年に帰国しマンダリン・オリエンタル東京に入社、2012年に同社を退職し結婚。3年間の専業主婦生活のなかで簿記2級を取得した。2015年に松本興産へ入社、取締役(総務・経理管掌)就任。

いかにも製造業・男社会だった同社を女性ならではの力で柔らかく改革し、2022年にはForbes JAPAN WOMEN AWARD、日本中小企業大賞 働き方改革賞 優秀賞を受賞。2023年には埼玉グローバル賞を受賞し、埼玉県親善大使に拝命される。また、同年に自身で考案した「風船会計メソッド」特許取得、情報経営イノベーション専門職大学の客員教授拝命。現在までの参加者は300人以上に上り、「全く決算書を見たことがない高校生や数字アレルギーの経営者にもたった2時間で理解できる」と話題に。定員50人の枠が1日足らずで満席、新規の参加は3カ月待ちになるなど、注目を集めている。

●note(セミナー情報など)

https://note.com/matsumoto_megumi

著者プロフィール詳細

連載記事一覧

連載「会計の知識ゼロ」でも決算書類が読めて経営に生かせる「風船会計メソッド」