「お得だからとりあえず借りておく」で地獄を見ることも

筆者の周りの経営者仲間の企業には、ゼロゼロ融資を活用して助かった企業が沢山あります。しかし、他方で、ゼロゼロ融資という言葉に惹かれて安易に借りてしまった企業も多いように見受けられます。

資金が無利子・無担保で借りられるというのはかなり魅力的な話なのですが、「とりあえず安心のために借りておこう」という思いだけで借りるのは危険です。

その後のお金のコントロールを怠ると、後々、資金繰りに支障をきたし、最悪の場合、倒産の危機を招いてしまう可能性さえあります。

筆者は、そのような話を聞くにつけ、すべての経営者、あるいは経理担当者の方が「貸借対照表」をきちんと読めていたならば、と思わずにいられません。

既に困窮しているなら「借換保証制度」の活用を

とはいえ、既に資金繰りに窮して倒産危機が迫っているのであれば、まずは、その状況をなんとかすることが先です。

実は、資金繰りに苦しむ企業のために、2023年1月から、返済負担軽減のための信用保証協会による保証制度(コロナ借換保証)が開始されています。ゼロゼロ融資の上限額の6,000万円を上回る1億円まで借りられます。

もし、現時点で困窮しているのであれば、この制度を活用して借り換えることをおすすめします。

ただし、無利息ではなく、また、金融機関による継続的な伴走支援を受けなければなりません。「問題の先送り」になってしまう可能性もあります。今後、そのようなことにならないためにも、これから解説することを理解していただきたいのです。

「風船会計メソッド」で「お金の性質」をつかむ

以下、筆者が考案した「風船会計メソッド」をもとに、「ゼロゼロ融資」のような借入をした場合にどのように「貸借対照表」をみるべきか、解説していきます。まず、その前提として、本記事の解説を理解するのに必要な事項を簡単に解説します。

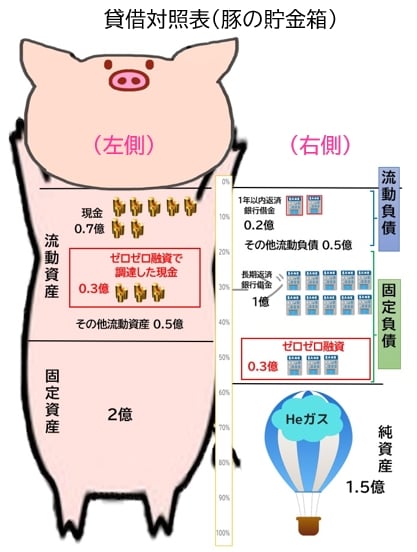

「風船会計メソッド」では、貸借対照表を「豚の貯金箱」に見立てて説明します(【図表1】参照)。

なぜ「豚の貯金箱」かというと、貸借対照表には会社がこれまでに貯めてきた「資産の残高」のことが書かれているからです。