繰り下げをやめるときは、一括受給も選択できる

繰り下げ受給をするには、65歳で年金請求を行わず、受給を希望する年齢まで待機しなければなりません。請求すればもらえるものを、もらわずに待つということに不安を感じる人も多いでしょう。

たとえば、70歳まで働いて繰り下げ受給をしようと思っていた人が途中で病気になり、働けなくなったら「年金を早くもらっておけばよかった」と思うかもしれません。

しかし、実は繰り下げ受給は、途中で待機をやめても損する心配はありません。待機をやめる時点で年金請求を行えば、その時点の増額率で増えた年金を一生涯もらうことができます。さらに、もう一つの選択肢として、過去にさかのぼってもらえるはずだった年金をまとめて一括受給する方法もあるのです。たとえば、70歳を目標にしていた人が、69歳で一括受給を選択すると、65歳までさかのぼって4年分の年金をまとめて受け取れます。

ただし、この場合年金の増額はしないので、69歳以降も65歳時点の金額を一生涯受給することになります。

◆繰り下げ待機中は2つの受け取りパターンが選べる

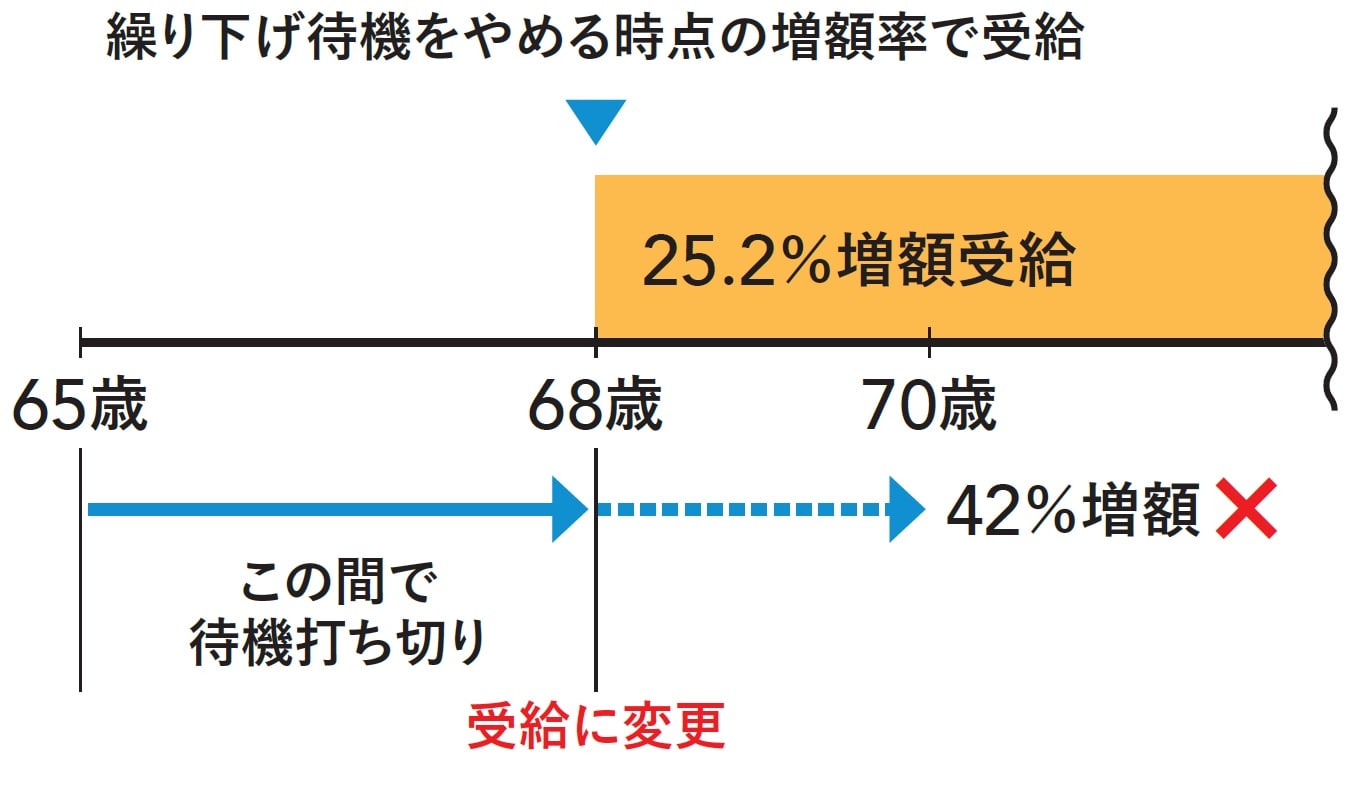

【パターン1】70歳繰り下げの予定を68歳に変更

70歳になったら年金請求しようと計画していた人が68歳0カ月で待機をやめて年金請求をすると、68歳時点の増額率25.2%で増額した年金を一生受け取れます。

[図表1]70歳繰り下げの予定を68歳に変更

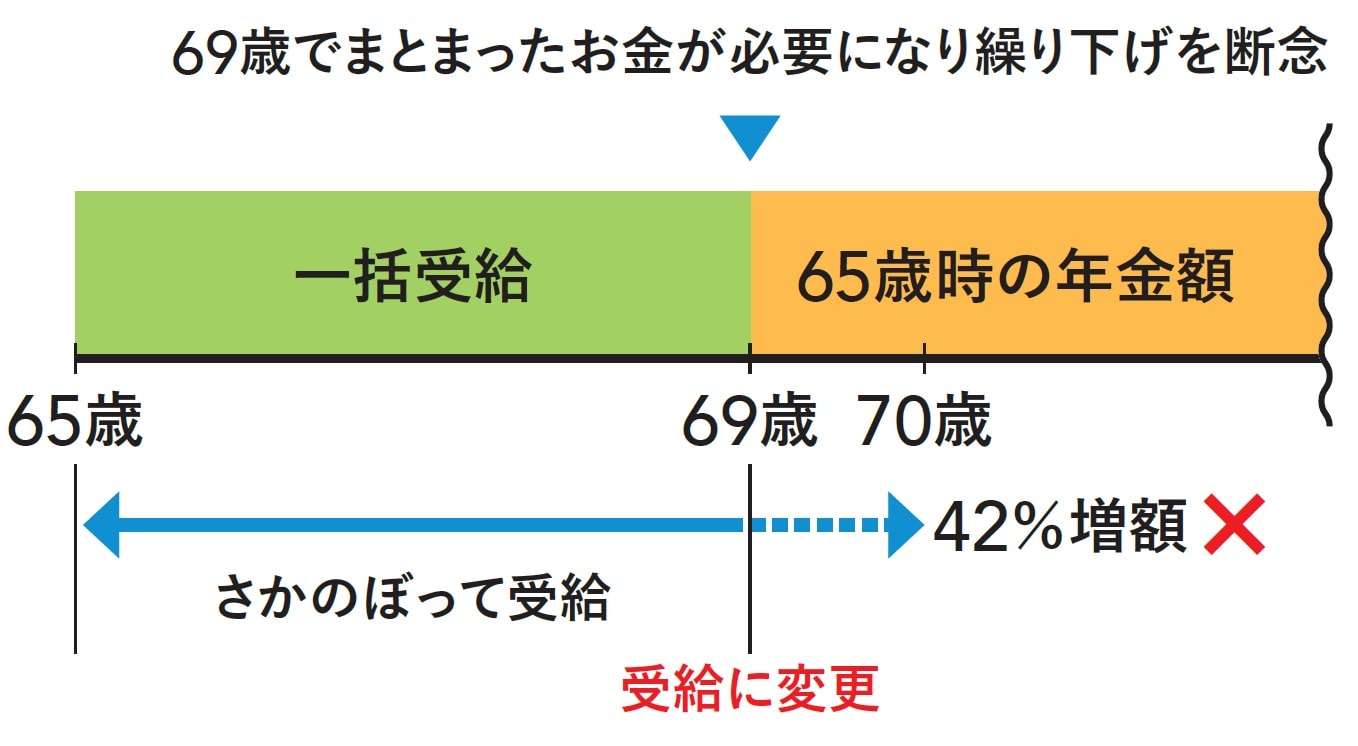

【パターン2】過去にさかのぼって一括受給(最大5年)

69歳で増額した年金を受け取らず、65歳にさかのぼって過去の年金を一括受給することが可能です。その後は65歳時の年金額で年金受給を継続できます。

[図表2]過去にさかのぼって一括受給(最大5年)