【関連記事】

“遺憾の意”は示すものの…日本が「尖閣諸島」を放置するワケ【東京大学名誉教授が解説】

1. 中国経済の概況

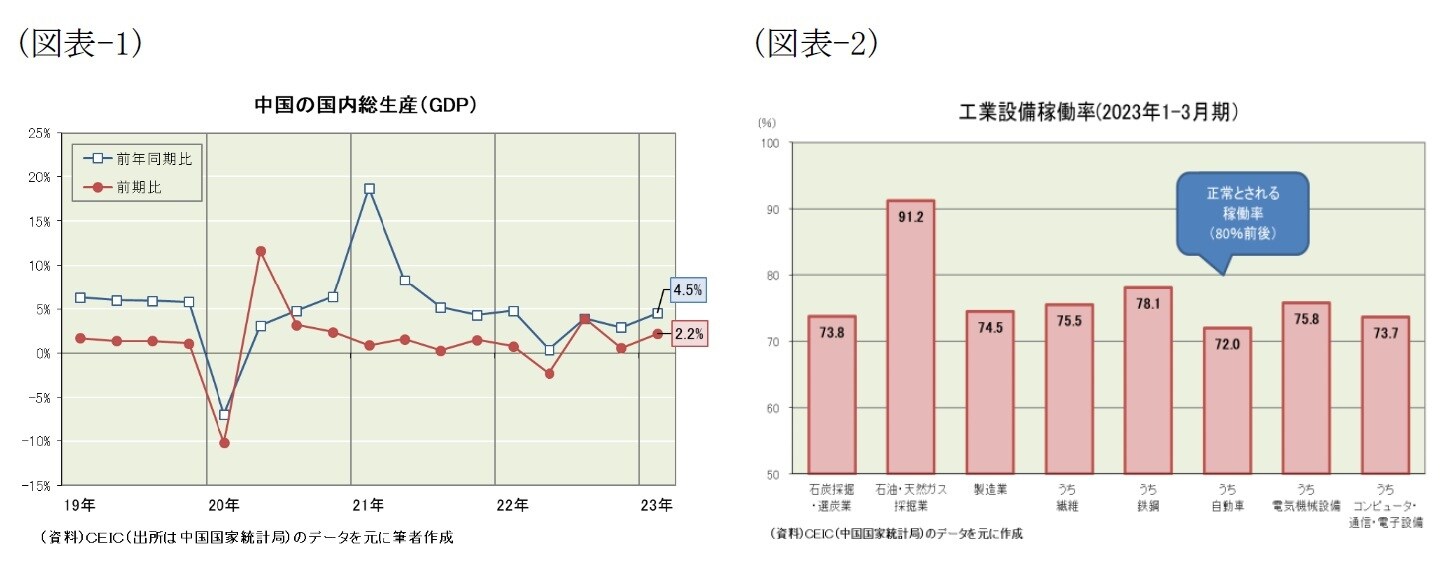

中国国家統計局が4月18日に公表した第1四半期(1~3月期)の経済成長率は実質で前年同期比4.5%増と、全国人民代表大会(全人代)で掲げた政府目標「5%前後」に届かなかった。

しかし、新型コロナウイルス感染症(COVID-19)で経済活動が滞った前四半期(同2.9%増)を上回り、前期比では2.2%増(年率換算+9.1%前後)と急回復したと言える。昨年末時点では、第1四半期には春節連休があり帰省する出稼ぎ労働者が多いことから、COVID-19が沈静化するのは第2四半期と見ていたが、そうした予想に反して早期に沈静化することとなった。

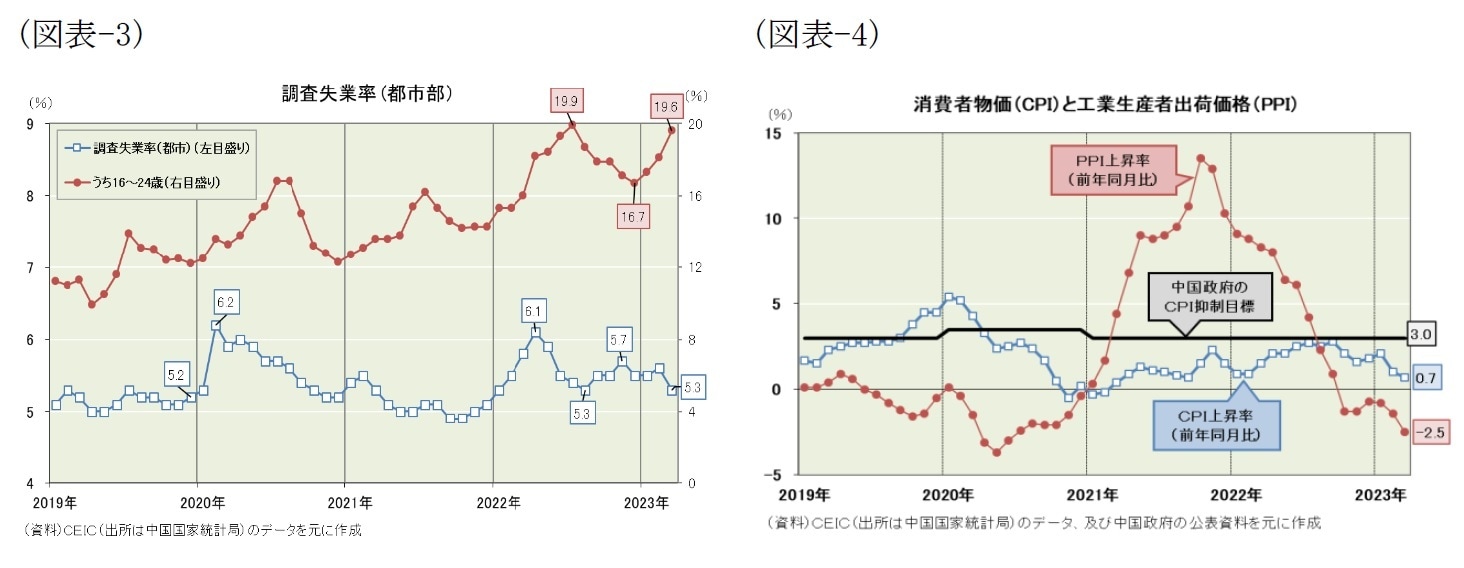

但し、経済活動の水準は依然として低い。実際、工業企業設備稼働率を見ると正常とされる稼働率をほとんどの産業が下回っており(図表2)、若年労働者(16~24歳)の調査失業率が高止まりするなど雇用不安は残る(図表3)。なお、今後の第2四半期は前年同期(2022年4-6月期)に上海ロックダウンなどで経済活動が混乱した反動増で前年同期比7%台となる見込みだが、その後(第3四半期以降)は政策運営の在り方次第で変わってくる。この点に関しては「今後の注目点」で後述することとしたい。

他方、インフレ状況を見ると(図表4)、第1四半期の工業生産者出荷価格(PPI)は前年同期比1.6%下落した。消費財は同1.2%上昇したものの生産財が同2.3%下落した。消費者物価(CPI)は前年同期比1.3%上昇と政府目標「3.0%前後」を下回る水準で推移していた。モノ価格は同1.5%上昇したもののサービス価格が同0.8%上昇にとどまった。なお、食品が同2.9%上昇した一方、輸送用燃料は同0.4%下落したことなどから、食品・エネルギーを除くコアは同0.8%上昇だった。

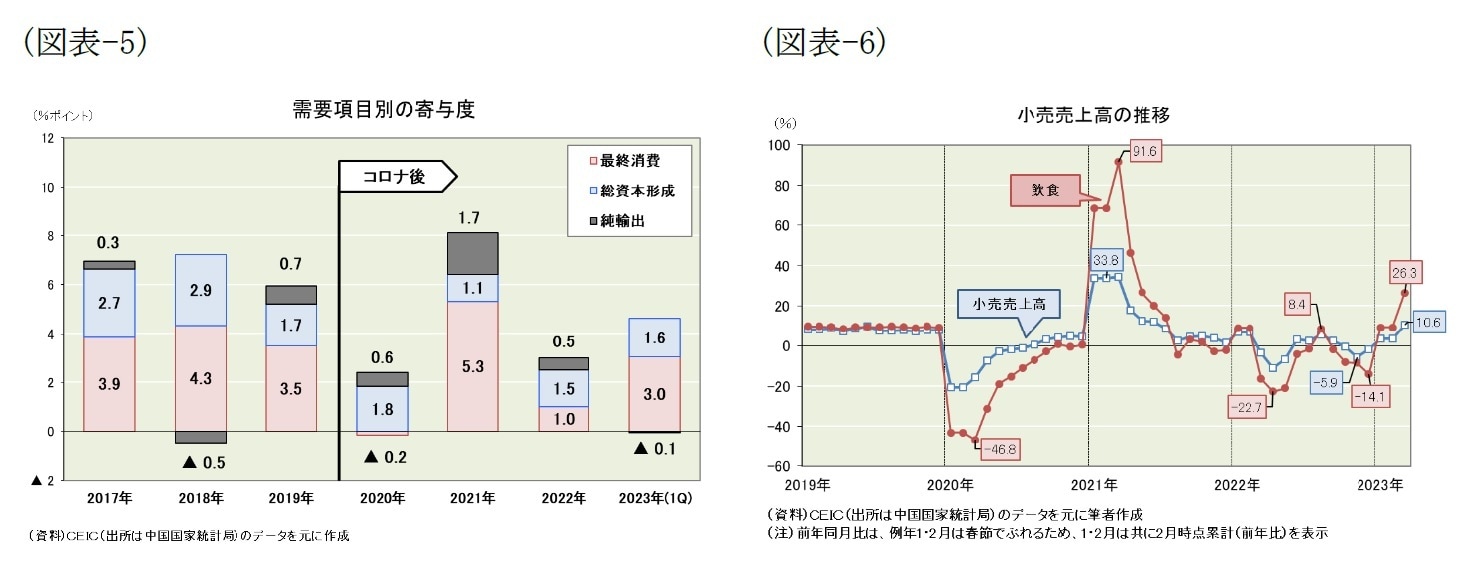

2. 需要の動向

最終消費(個人消費+政府消費)は、第1四半期のGDP成長率に+3%ポイントのプラス寄与となった(図表5)。個人消費の代表指標である小売売上高の推移を見ると(図表6)、昨年第4四半期には前年同月比マイナスに落ち込んでいたが、1-2月期は同3.5%増、3月は同10.6%増と持ち直してきている。特に飲食が急回復することとなった。但し、コロナ前の中国では、毎年のように最終消費が4%ポイント前後のプラス寄与だったことを踏まえると、回復は道半ばと言える。

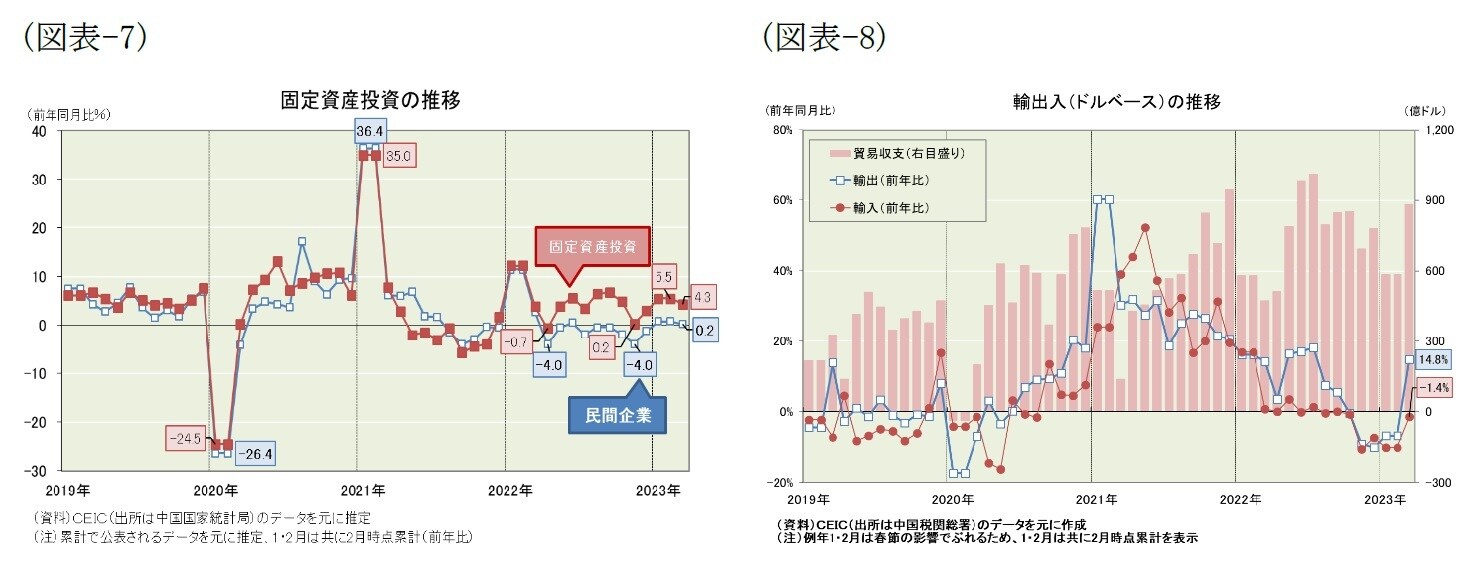

総資本形成(=総固定資本形成+在庫変動、≒投資)は1.6%ポイントのプラス寄与だった(図表5)。投資の代表指標である固定資産投資の推移を見ると(図表7)、ゼロコロナ政策で混乱していた昨年11月には前年同月比0.2%増(推定1)と落ち込んだが、今年1-2月期は同5.5%増、3月は同4.3%増(推定)と持ち直してきている。但し、その牽引役は国有・国有持ち株企業で、民間企業の投資活動は依然として鈍く、盛り上がりに欠ける面がある。新たな牽引材料が必要だろう。

純輸出は0.1%ポイントと小幅なマイナス寄与となった(図表5)。輸出入の推移を見ると(図表8)、3月には輸出が前年同月比14.8%増と急回復し、輸入も同1.4%減とマイナス幅を縮めた。但し、有力な輸出先である欧米経済には不安がくすぶっており、先行きは楽観できない。

*1:中国では、統計方法の改定時に新基準で計測した過去の数値を公表しない場合が多く、また1月からの年度累計で公表される統計も多い。本稿では、四半期毎の伸びを見るためなどの目的で、中国国家統計局などが公表したデータを元に推定した数値を掲載している。またその場合には“(推定)”と付して公表された数値と区別している。

3. 産業の動向

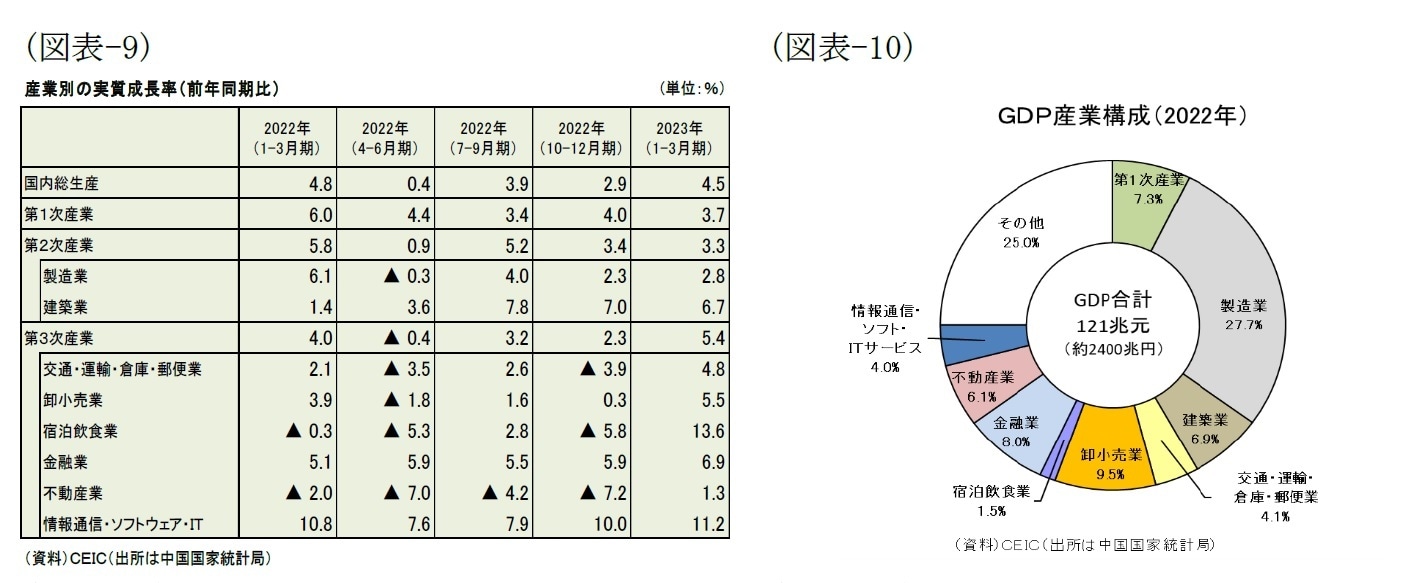

第1四半期の産業動向を概観すると(図表9、10)、第1次産業は前年同期比3.7%増と前四半期(同4.0%増)をやや下回った。但し、筆者の2023年通期予想は前年比2.5%増で、それを上回る好調なスタートである。第2次産業は前年同期比3.3%増で前四半期(同3.4%増)とほぼ同じだった。「製造業」は同2.8%増と前四半期(同2.3%増)から持ち直したが、「建築業」は同6.7%増とやや鈍化した。筆者の2023年通期予想は前年比3.4%増で、ほぼ予想どおりだった。

第3次産業は前年同期比5.4%増とGDP全体の成長率を押し上げた。その内訳を見ると、「宿泊飲食業」は同13.6%増と、コロナ禍で落ち込んだ前四半期(同5.8%減)からの反動増で急回復した。「情報通信・ソフトウェア・IT」も同11.2%増と前四半期(同10.0%増)から伸びを高めた。2020年まで2割前後の高成長だったことを踏まえると、その勢いは明らかに鈍いものの、昨年第2四半期(同7.6%増)を底に勢いを取り戻しつつある。

一方、第3次産業の中で唯一「不動産業」だけは同1.3%増とGDP成長率を下回る低成長にとどまった。昨年第4四半期まで6四半期連続でマイナス成長だったことを踏まえれば好材料ではあるが、その回復力は弱々しい。また、第3次産業に対する筆者の2023年通期予想は前年比7.1%増で、それを大きく下回るスタートとなった。

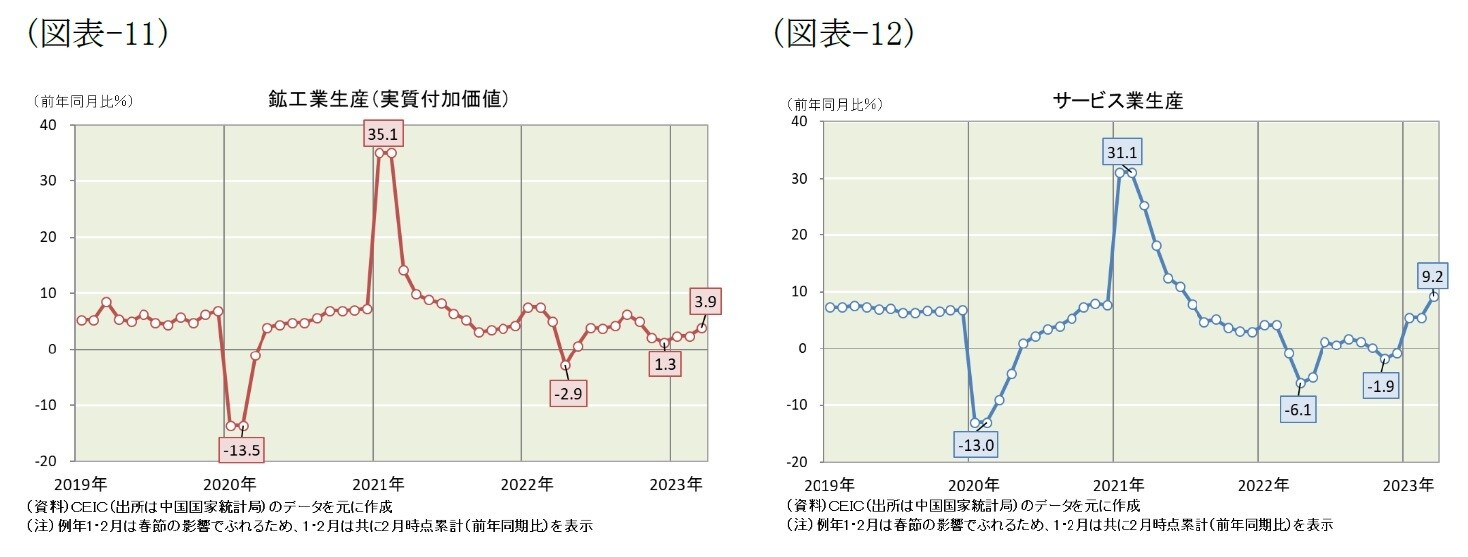

なお、月次指標の推移を見ると(図表11、12)、鉱工業生産は1-2月期が前年同期比2.4%増、3月が前年同月比3.9%増と緩やかに回復しているのに対し、サービス業生産は1-2月期が前年同期比5.5%増、3月が前年同月比9.2%増と急回復していることが分かる。