事業性・経営者の生き方・承継手続き…事業承継の重要ポイント

事業承継に悩む経営者は少なくありません。とくに株式は、会社を支配する権利証であると同時に、持っている人の「個人財産」でもあります。これは現預金や不動産のように、子どもたちが平等に相続すればよいというものではなく、また、ほか財産よりも相続税負担が重くなるという問題も多く見られます。

これらの解決策の選択肢として有力なものに、法人保険への加入があります。ある経営者と、事業承継に詳しい公認会計士との対話から、具体的な活用術を見ていきましょう。

経営者:55歳

創 業:36歳のとき(創業19年目)

引退予定:70歳(あと15年は働く)

所在地:神奈川県

会 社:家庭用電化製品と住宅設備の販売、住宅リフォームをおこなう小売店

売 上:3億円

営業利益:1,000万円

役員報酬:社長が年額1,200万円

借入金:6,000万円

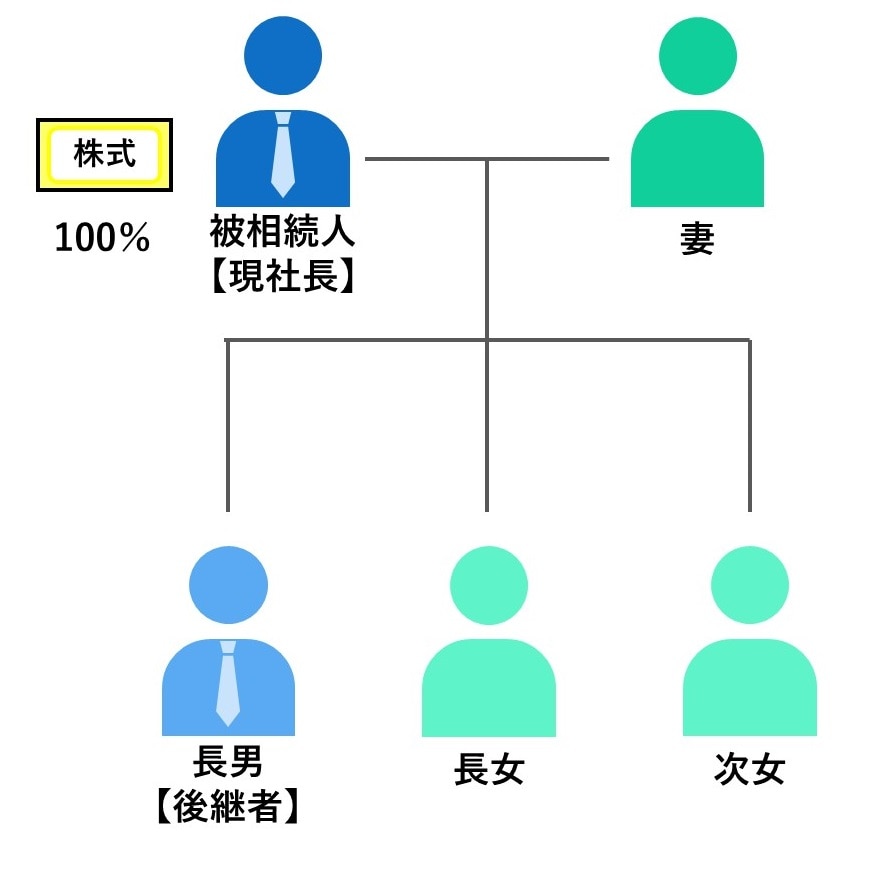

自社株式100%の相続税評価額:5,000万円

経営者:私が経営する会社は、いずれ息子に継いでもらいたいと思っています。息子はいま銀行員ですが、時期が来たら呼び戻すつもりです。

公認会計士:事業承継を考えるときは、事業性・経営者の生き方・承継手続きの3つの側面から検討しなければいけません。つまり、事業そのものが存続できるかどうか、また、社長ご自身の老後生活と後継者の生き方、株式の承継方法の決定が必要です。

経営者:うちの事業は、家電販売と住宅リフォームですが、いま省エネ対策で太陽光発電とリフォームがよく売れています。この調子でやっていけば、利益はもっと増えるでしょう。

公認会計士:自社株式はどのような状況ですか?

経営者:うちの顧問税理士から、うちの株価は1億円くらいだと言われました。これから株価はもっと上がるでしょう。

社長が備えておくべき「2つのリスク」とは?

公認会計士:跡継ぎ予定のご長男以外に、相続人となる方はいらっしゃいますか?

経営者:妻と息子、娘2人です。長女は結婚して家を出ていますが、長男と次女は独身です。

公認会計士:お子様3人ですと、将来のご相続時の遺産分割のことを考えておいたほうがよさそうですね。

経営者:いまから相続対策が必要ですか?

公認会計士:そうです。社長には、2つのリスクに対する準備が必要です。1つは社長の死亡リスク、もう1つは相続リスクです。

➀経営者の死亡リスク…借入金はどうなる!?

経営者:死亡リスクについて、具体的に教えてください。

公認会計士:社長にもしものことがあったときに、どのようなトラブルが発生するか考えてみましょう。社長がいなくなっても、事業が存続できると思われますか?

経営者:うちの従業員が経営できるとは思えません。仕事が減ってしまい、潰れてしまうでしょう。

公認会計士:そうなると、借入金も返済できなくなるでしょう。残された従業員はお給料をもらえず、失業してしまうことになりますね。それだけではありません、ご家族は、一家の大黒柱を失うだけでなく、多額の借金を背負うことになることをご存知でしょうか。社長は、会社の借入金の連帯保証をされておられますよね。

経営者:はい、私が連帯保証人となっています。

公認会計士:保証債務は相続されます。社長が突然死亡されると、ご家族全員が引き継がなければいけないのです。もし、会社が倒産すれば、ご家族が8,000万円の借入金を返済しなければいけません。返せなければ自己破産するかもしれません。

経営者:会社の借金を家族が背負うことになるとは知りませんでした。それに従業員も失業してしまいますね。どうすればよいでしょうか?

公認会計士:社長にもしものことがあれば、銀行は、借入金の一括返済を求めてくるでしょう。そのような事態を乗り切るためには、法人契約で生命保険に加入しておくべきです。残されたご家族や従業員を守るために、死亡保障をつけておくべきでしょう。

経営者:死亡保障というのは何でしょうか?

公認会計士:死亡保障というのは、社長にもしものことがあった場合、契約で受取人と決められた方が保険金を受け取る保障のことです。法人契約というのは、社長個人ではなく、法人すなわち会社が生命保険を契約し、保険料を支払い、社長にもしものことがあれば、会社が保険金を受取るものです。

★インボイス制度についてはこちらをチェック

インボイス制度で個人事業主は消費税増税?知らないでは済まないこれから日本で起こる事とは

②経営者の相続リスク…株価の上昇と遺産分割の問題

経営者:なるほど。死亡リスクを理解することができました。では、会社の借入金がゼロになれば、リスクがなくなるということでしょうか。

公認会計士:いいえ。その場合に考えなければいけないのが、株価の上昇と、それに伴う相続リスクです。

経営者:相続にどのようなリスクがあるのでしょうか? 具体的に教えてください。

公認会計士:会社の株式は、利益を稼げば稼ぐほど、その価値が高くなります。さきほど株価は1億円だとおっしゃいましたが、今後、株価が2億円、3億円と上昇する可能性は十分にあるでしょう。そして、後継者である息子さんにそれを承継させることになりますね。そうなれば、自社株式とそれ以外の財産で、金額に大きな差がついてしまい、お子様の遺産分割のバランスが悪くなってしまうのです。そこで、娘さん2人に渡す現金を準備するため、生命保険に加入しておくことが考えられます。

経営者:個人で生命保険に入るということですか?

公認会計士:いいえ。社長の場合は、法人契約の生命保険に加入すればよいでしょう。保険料を個人で支払うより、会社で支払うほうがいいですね。

経営者:現在では、保険料を経費に入れることはできなくなったと聞きましたが、会社にメリットはあるのでしょうか。

公認会計士:「長期平準定期保険」であれば、保険料の一部を経費に入れることができる商品があります。ただし、解約返戻金の大きさによって経費に入る割合が決まっていますので、慎重に検討しなければいけません。

経営者:相続リスクの重要性は理解できましたが、私が事業承継して退職した後は、会社は保険料を支払ってくれないのではと思います。そのときは解約することになりますか?

公認会計士:そうなりますね。解約返戻金を財源として、会社が社長へ退職金を支払えばよいでしょう。長期平準定期保険だと、解約返戻率は80%くらいです。一方で法人税の課税繰延べのメリットもありますから、トータルではお得になるはずですよ。

経営者:解約返戻率が100%を超える商品はないのですか?

公認会計士:解約返戻率100%を求めるのであれば、終身保険になります。ただし、課税の繰延べのメリットはありません。

経営者:わかりました。ありがとうございます。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★金の専門家が実際に行う資産運用方法についてはこちらをチェック

【プロのお金の増やし方】投資先は円安だから米国株?投資信託?お金の専門家が実際に行う資産運用方法を大公開!【第10話】