見栄っ張りT氏の「行き当たりばったり人生」

T氏は59歳、プライム市場上場企業の営業部長です。周囲はまじめで堅実なタイプが多いなか、若いころから積極的で、公私ともにいい意味でも悪い意味でも派手だったT氏。営業部門の出世頭として周りからも慕われ、社内外の交遊費でお金は入るだけ使っていました。

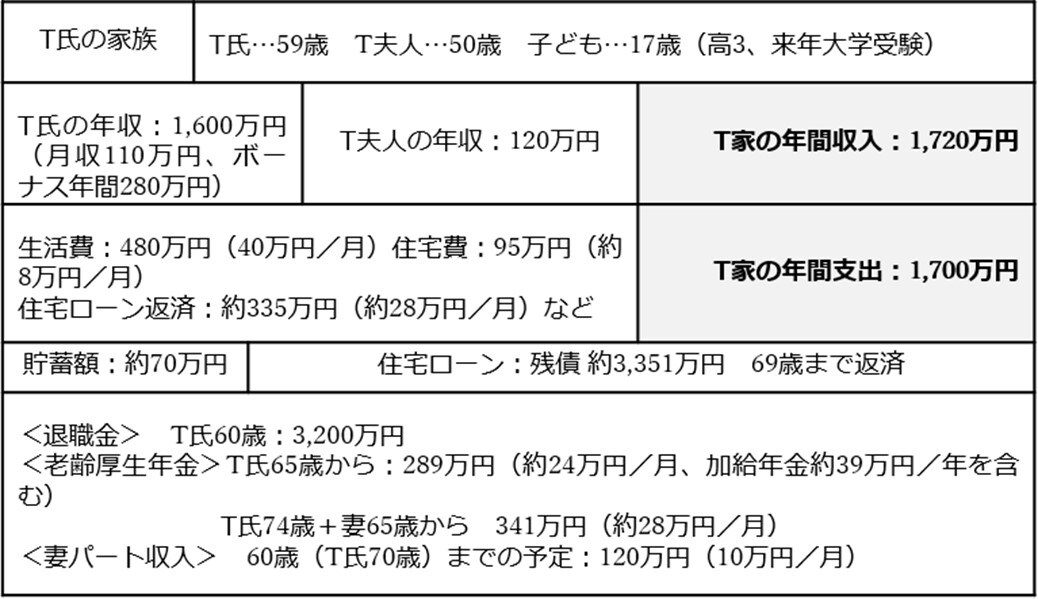

そんなT氏は、39歳のとき9歳若い部下と付き合い結婚しました。当時のT家の年収は、妻と合わせて1,700万円ほどです。

妻もT氏に劣らず派手好きな見栄っ張りの性格ということもあり、T氏が41歳のときに夫婦で背伸びをして、湾岸エリアにある約1億円のタワーマンションを購入し、高層階に住んでいます。2人の貯金とボーナスで頭金約1,000万円を準備し、残りの9,000万円はローンを組みました。

しかし、その2年後、出産して産休・育休をとった妻は、「子どもの教育に集中したい」と職場復帰を拒否。さらに子どもが成長するにつれて妻の教育熱も高まり、習い事も増やしました。妻はこっそりパートに出ていますが、家計はギリギリで貯金なんてできません。家計はいまも火の車の状態です。

まとまって入ってきた退職金も、住宅ローンの残債と子どもの大学進学費用であっという間に消えてしまうであろうことは、T氏は薄々気がついていました。

そして、「ねんきん定期便」をみながら、今後の家計収支を書き出したとき、愕然としたのです。

60歳で完全リタイア…T夫婦の「幻」家計プラン

住宅を購入した当時の計画では、妻は、産休・育休の期間を除いて定年まで働き、夫婦の給与から毎年300万円ずつ、住宅ローンの繰上げ返済や子どもの教育資金、旅行、車の買い替え、老後の生活費などのために貯めていく予定でした。

この計画を、住宅を購入する際ハウスメーカーでシミュレーションしてもらった際は、10年ほどで3,000万円を貯められれば、繰上げ返済を使って60歳までに住宅ローンを完済でき、T氏も60歳で完全リタイアができるということになっていました。

しかし現実はどうでしょう。妻は出産後会社を辞め、T氏だけの収入で生活費や住居費※、住宅ローンの返済をまかなわなければならず、加えて夫婦の交際費や娯楽費、子どもの教育費で、毎月お金を使い果たしていたのです。

※ 住居費:マンションの共益費、修繕積立金、駐車代、固定資産税など

また、これだけの収入があれば、将来年金もある程度はもらえるだろうと勝手に思い込んでいたようです。しかし、年金は年収1,600万円の3ヵ月分にも満たず、T氏は途方に暮れています。