長いシニアライフを送るには経済的な裏付けが必要

ライフスタイル、趣味嗜好、生きがい、哲学観、宗教観、などは百人百様です。個人個人が自由に信奉などすれば良いものであり、他人に押し付けるべき性質のものではありません。言い方を変えれば、それらに「普遍性」は存在しません。

しかし「シニアライフの家計」に関しては、全てのシニアに関わる事柄です。お金がなくては明日から生きていけないからです。

シニアライフに必要な資金の調達と費消等には、すべてのシニアに共通した仕組みがあります。すなわち、「シニアライフの家計」には「普遍性」が存在するということなのです。本連載のテーマ「シニアのなっとく家計学」とは、この「シニアライフの家計」の仕組みをなっとくしていただくために、必要十分なレベルの素養です。

この必要十分なレベルの素養を、本連載では「シニア家計学」と定義づけています。シニア期が「50歳から90歳までの40年間」とすると、おおよそ人生の半分近くの長い期間となります。この長い期間を生き抜くためには、当然ながら経済的な裏付けが最重要となってきます。

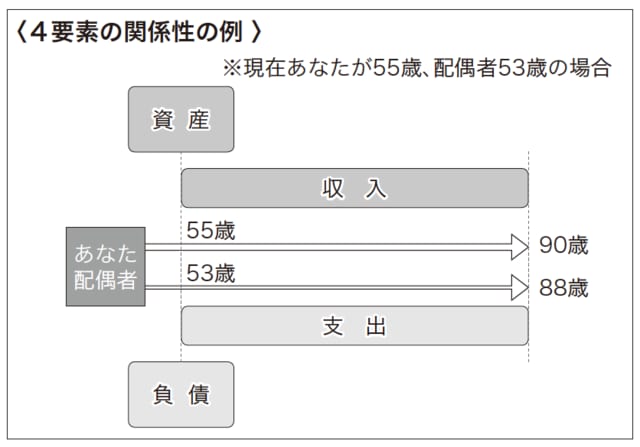

この経済的な裏付けを得るには、年金や給与などの収入だけを確認すればそれでよし、という単純なものではありません。4つの要素を確認する必要があるのです。

4つの要素とは「収入」「支出」「資産」「負債」であり、それらの内訳は次のとおりです。

「収入」・・・あなたが現在から90歳までに獲得できる年金や給与など

「支出」・・・あなたが現在から90歳までに支払う食費、住居費、各種社会保険料など

「資産」・・・あなたが現在保有している預金、不動産、株式、保険契約など

「負債」・・・あなたが現在抱えている住宅ローン等の、完済時までの支払総額など

なお、あなたに配偶者がおられる場合は、配偶者の分も合算することになります。ただ配偶者がおられる場合、あなたと配偶者の年齢は異なることの方が多いでしょう。つまり、あなたがシニア期終期の90歳に到達した時、配偶者はまだ90歳に到達していないか、あるいはすでに到達してしまっているかのいずれかとなるはずです。

その場合、合算すべき配偶者の「収入」例えば年金収入などは、計算の繁雑化を避けるため、便宜的にあなたが90歳になるまでの期間受給できるものとみなします。(以下の図表参照)

4要素のバランスが崩れれば、老後破産の危険性も

4要素の確認が必要な理由は、これらのバランスが取れていて始めて、長きに渡るシニア期間を、経済的に余裕を持って、老後破産することなく生き抜くことができるからです。

例えば、次の場合はバランスが取れているとは言えません。「収入よりも支出が大きい」「収入よりも負債が大きい」「資産よりも負債が大きい」などです。ただしこれらの場合でも、その不足分を他の要素の大小で補てんすることが可能であれば問題はありません。しかし補てんできなければ、いずれシニア期の途中で生活が破綻することになってしまいます。

4要素のバランスが取れていない場合は、あなた自身のシニアライフを改善する必要が生じます。

方法としては「収入を増やす」「支出を減らす」「資産を増やす」「負債を減らす」のうちいずれか、またはいくつかを複合的に実行に移すことになります。すなわち、本連載における「シニア家計学」とは、「シニア期を経済的に安定して乗り切るための自世帯マネジメント学」と言い表すことができるのです。

重要ポイントを要約すると、次の2点となります。

①シニア期間中定期的に、4要素のバランスの適正性を確認する。

②バランスが崩れていれば、改善策を実行する。