製造業の課長を務める、52歳男性Aさん。世帯年収は1,400万円ほどあり、2人の子どもにも恵まれ幸せな生活を送っていました。しかし妻が脳梗塞で倒れたことをきっかけに、「介護破綻」に陥ってしまいます。いったいなにがあったのでしょうか。Aさんが「介護破綻」に陥ってしまったワケと「介護破綻」回避する方法について、FP Officeの久保雅巳氏が解説します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

介護のため離職したのち、生活が破綻したAさん

介護離職をして半年、Aさんは自分の見込みの甘さを痛感した。

妻の介護はAさんが担っていたため施設など介護費用の負担はほぼなかったものの、先述した学費と住宅ローンに加え、自分たちの生活費やマンションの管理費、修繕積立金、自動車の購入費用、自宅のリフォーム費など、予想以上にさまざまな費用が掛かっていった。

もともとAさんの家庭は妻が家計を管理し、家事の多くを担っていた。そのため奥様が倒れるまでAさんは家計を把握しておらず、不慣れな家事で支出を抑えることも難しい状況に陥ってしまった。

介護についての知識もなにもなく、Aさんは公的サービスや公的年金の存在を知らなかった。「調べればいいのに」と思われるかもしれないが、毎日介護や不慣れな家事に追われ、冷静に調べる時間など残されていない。誰かに相談するということもできなかった。

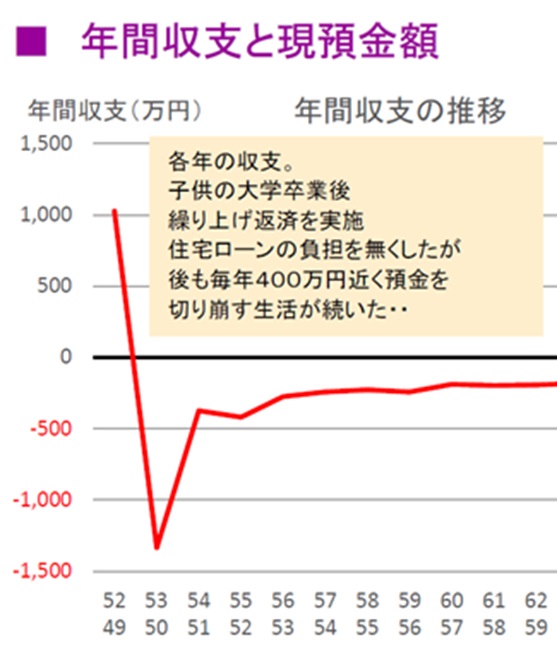

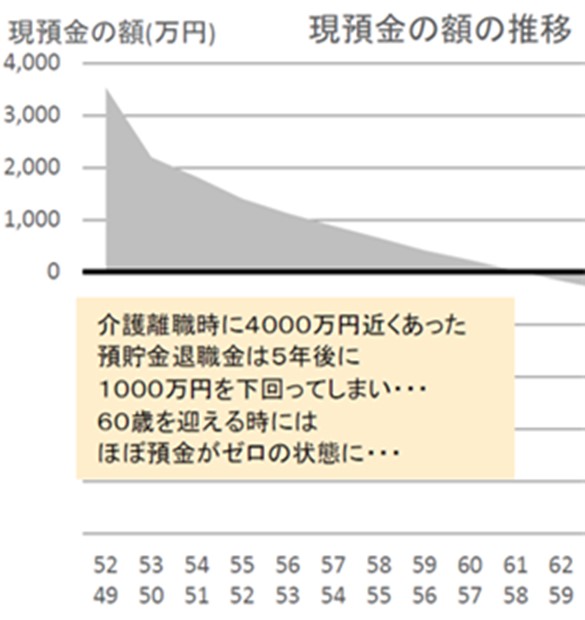

離職し4,000万円近くあった預金は、子供の学費などで1年間で800万円近くマイナスに。負担感を減らす目的で住宅ローンの繰り上げ一括返済を実施したものの、その後も毎年500万円近く預金を切り崩した。

5年を経過したころには、Aさんの預金は1,000万円を下回っていた。

[図表1]Aさんの年間収支推移

[図表2]Aさんの現預金額推移

介護離職しても心身的負担は軽減どころか、「さらに増加」

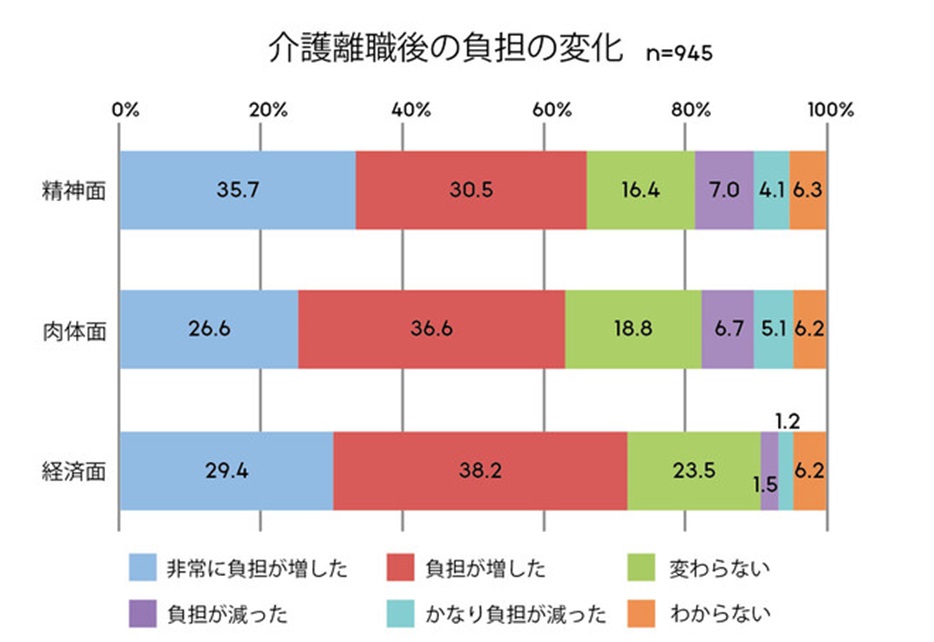

介護離職することで、介護者の心身的な負担は軽減できるはずと考える人が多い。だが実際には、「精神面」で66.2%、「肉体面」で63.2%、「経済面」で67.6%と多くの人が「負担が増した」と回答している。

普段、多くの要介護者やその家族と接する機会の多いケアマネジャーによると、「介護離職しても心身的な負担はなにも変わらない」という。

それどころか、仕事を辞めて収入が減ったことで「経済的不安」が増加。使える介護サービスを絞らざるをえなくなり、体力的にも精神的にもストレスが溜まっていくそうだ。

[図表3]介護離職後の負担の変化 ※出所:三菱UFJリサーチ&コンサルティング(厚生労働省委託調査)「令和3(2021)年度仕事と介護の両立に関する実態把握のための調査研究事業報告書」