(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

介護は「1人で悩まない、1人で決めない」

介護は、精神的、肉体的、経済的に負担が大きく、1人で抱え込むと追い込まれてしまう。追い込まれると普段は行わないような選択をしてしまい、後悔するケースも非常に多い。

日本には、上記で紹介したもののほかにも多くの支援制度があるが、実際当事者になると1人でそれらの支援制度を調べ活用していくことは容易ではない。1人で悩まず、誰かに相談することが重要だ。

先述した地域包括支援センターやケアマネジャー(介護支援専門員)をはじめ、社内の産業カウンセラーや職場の上司、介護経験のある親族、友人などに相談することをおすすめする。また、今後の資金計画についてはファイナンシャルプランナーに相談するといいだろう。

急性の病気や重症患者の治療を行う「急性期病院」や病状が安定した患者が社会や日常生活の復帰に向けてリハビリなどを行う「回復期病院」での入院期間は、介護を行う側としては比較的時間の融通が利きやすい。

また、介護休業は通算で93日あるが、「自分が介護を行う期間」というよりは「今後、仕事と介護を両立するために体制を整えるための期間」として利用することをおすすめする。

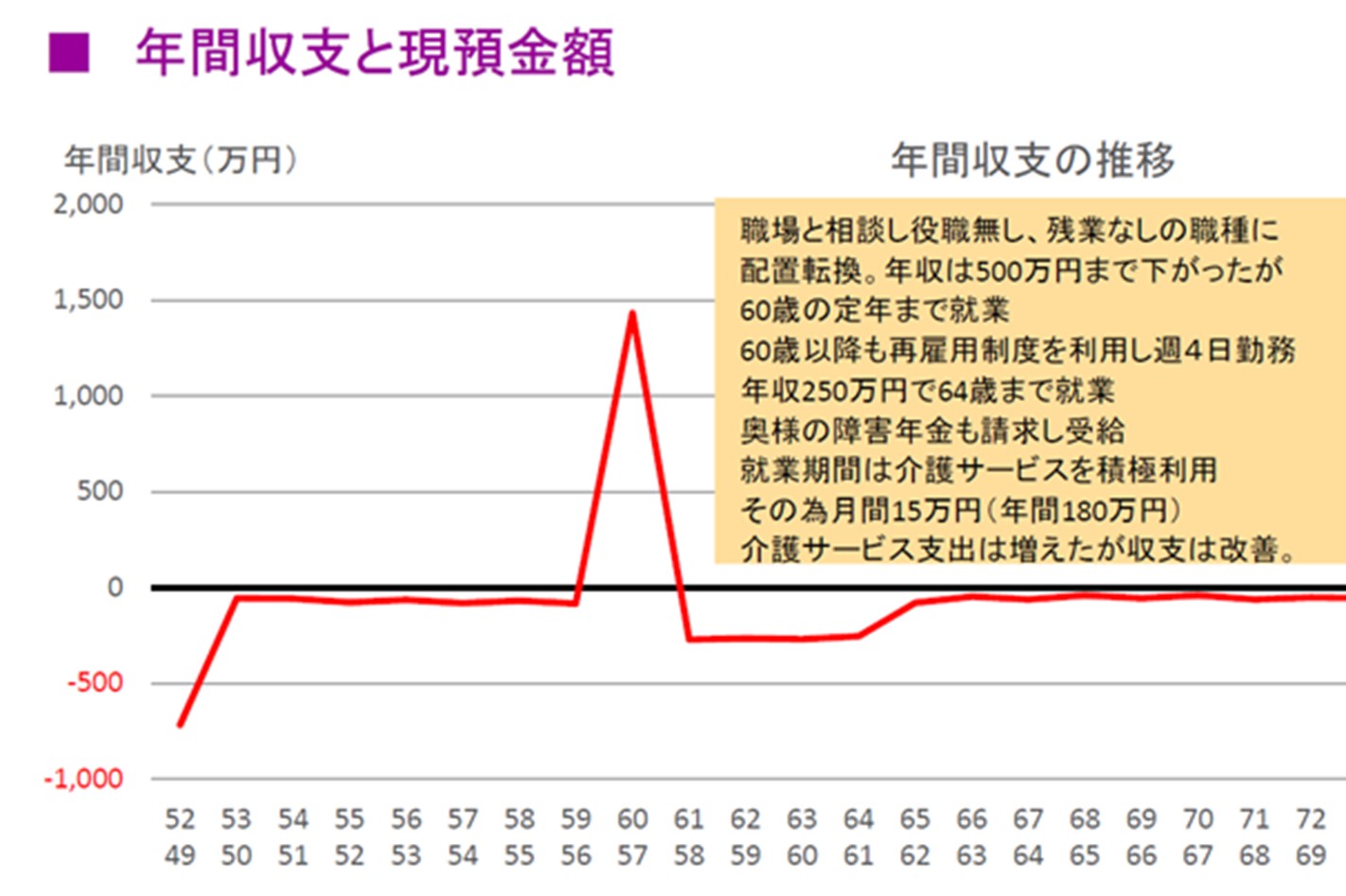

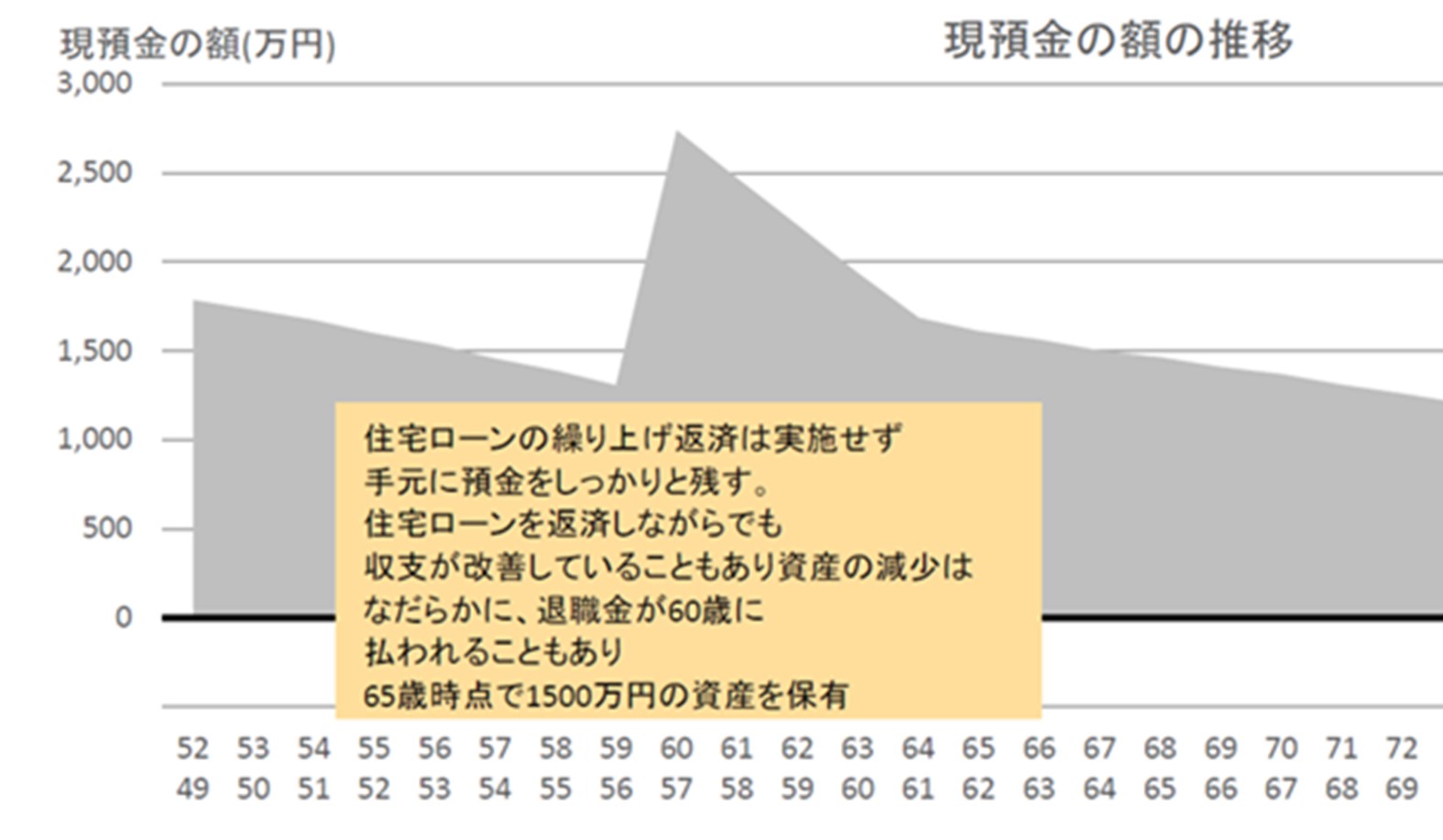

Aさんも、介護休業を取得したのち職場と就業状況を調整し、介護サービスを利用しながら就業を継続。奥様の障害年金を申請し、住宅ローンの繰り上げ返済はせず手元に資金を残すなどの対策を講じていれば、介護破綻のリスクを回避することができたはずだ。

厚生労働省によると、2019年度の要介護(要支援)認定者数は約669万人となり、前年度に比べ約1.6%の増加となっている。40~64歳の第2号被保険者も約12.8万人発生している。

介護の問題は、つい考えるのを先延ばしにしがちだが、決して他人事ではなく、ある日突然直面するものだ。日々の生活費やお子様の教育費、住宅購入、老後資金の準備など考えなければいけないことは多いが、介護が必要になる前に家族で話し合うとともに、ファイナンシャルプランナーなど専門家の意見を参考にしながら備えていくことが必要である。

久保 雅巳

FP Office

ファイナンシャル・プランナー