米国国債の暴落で、機関投資家の外債投資損失が懸念

米国長期金利の急騰による損失は、日本の機関投資家においても発生していると推察される。米国長期国債価格は過去1年間で2割下落した。この損失は、過去1年間の2割以上の円安による為替益によってまるまるカバーされた。

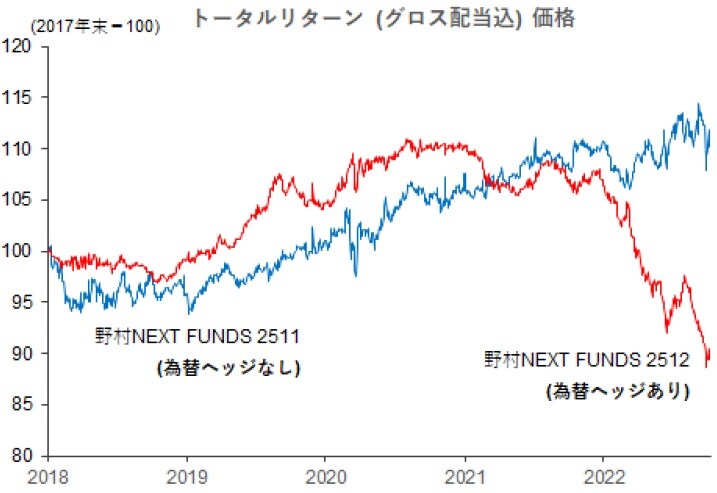

しかし為替ヘッジをしていた投資家は、米国国債の暴落の直撃を受けることになった。図表3は元日経新聞編集委員、前田昌孝氏による週刊「マーケットエッセンシャル35号」に掲載されている野村NEXT FUNDS外国債券・FTSE世界国債インデックスETF(為替ヘッジあり、なし)のトータルリターン価格の推移である。

為替ヘッジありのETF価格は、昨年高値以降20%を超える下落となっている一方、為替ヘッジなしのETFは前年比ではプラスが維持されており極端な対比となっている。

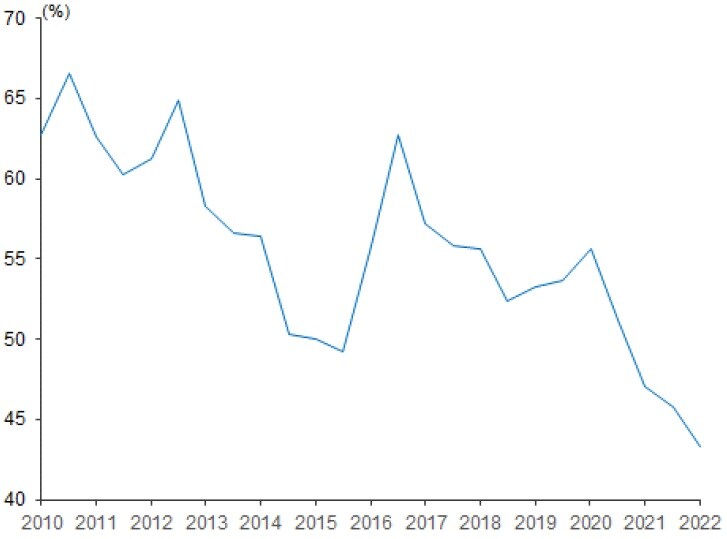

ここに来ての円急落、為替ヘッジコストの急上昇により、日本の銀行、生損保など機関投資家はヘッジ比率を引き下げていると推察されるものの、図表4に見るように、4割程度はヘッジされているのではないか。とすれば各社において相当の運用損失が発生している可能性がある。

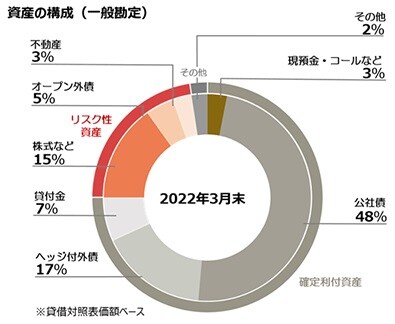

図表5は第一生命一般勘定における2022年度の資産運用方針であるが、公社債48%、ヘッジ付き外債17%、貸付金7%、株式等15%、オープン外債5%、不動産その他8%となっており、外国債券の2/3が為替ヘッジがされている。ヘッジ外債は安全資産であるという思い込みが大きな見込み違いを引き起こした可能性がある。

日本最大の外債プレーヤーはゆうちょ銀行で、郵便貯金で集めた資金を内外市場で運用している。

235兆円(22年6月末)の運用資産のうち141兆円が有価証券運用に振り向けられ、そのうち76兆円が外国証券(大半は債券)である。この外債投資が為替ヘッジ付きでなされているとすればそのダメージは無視できないだろう。