いまの日本株を表すようなチャーチルの言葉

今の日本株を語るとき、チャーチルの名言ほどぴったりはまるものはないだろう。

凧は追い風ではなく、逆風に向かう時最も高く上がる。

Kites rise highest against the wind – not with it.

悲観主義者はあらゆる機会の中に困難を見いだす。楽観主義者はあらゆる困難の中に機会を見いだす。

A pessimist sees the difficulty in every opportunity; an optimist sees the opportunity in every difficulty.

私は楽観主義者だ。それ以外のことは、あまり役に立たない。

I am an optimist. It does not seem too much use being anything else.

思い知らされる債券投資リスク

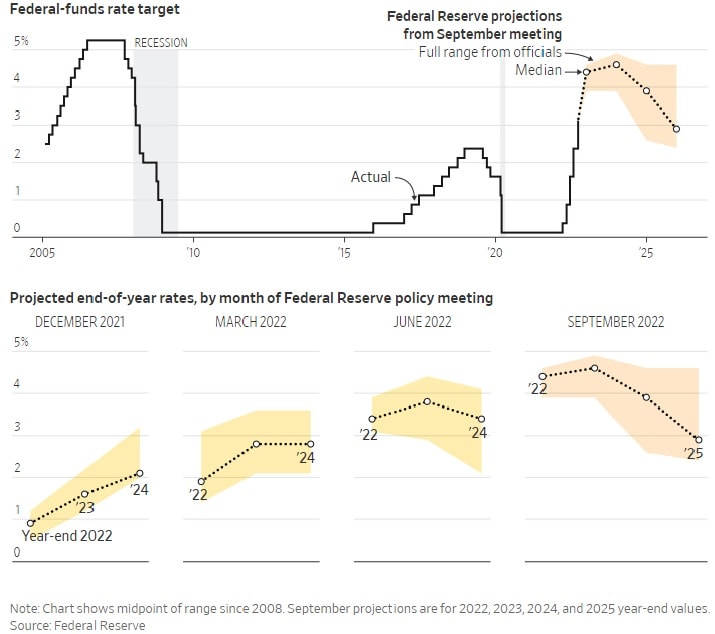

惨憺(さんたん)たる9月が終わった。8月末のジャクソンホールでのパウエルFRB議長スピーチ以降、市場で広がっていた早期利下げ期待が急速に後退した。特に9月21日のFOMCによるターミナルレートの大幅な引き上げが決定打となった。

FFレート年末予想値(参加メンバーの予想中央値)が2022年末4.4%、2023年末4.6%と、6月時点での予想(2022年末3.8%、2023年末3.8%)から、それぞれ1%もの大幅引き上げとなり、底値買いを狙って買いを入れた短期筋のはしごを外した。

米国長期金利の急騰に突き動かされ、四半期末と重なって世界株式は底割れの惨事となった。楽観論総崩れの様相である。

イギリスは財政赤字の不安からトリプル安が発生

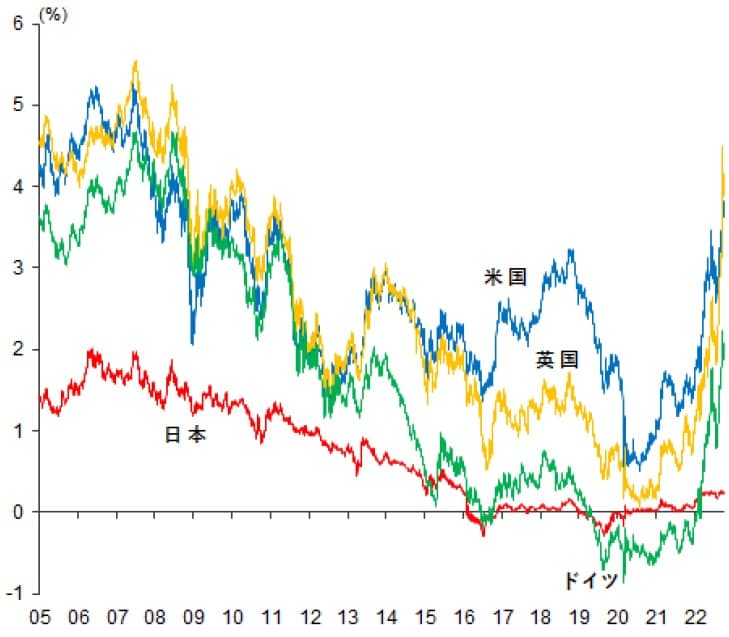

金利急騰の直撃を受けた英国年金のレバレッジ型債券投資

象徴的なのは英国金融市場の混乱であった。折悪しく、FOMCのドットチャート発表、米国長期金利の急上昇とほぼ同時(23日)に、トラス新首相とクワーテング新財務相による450億ポンドの減税を含むミニ予算が発表された。

これが財政赤字不安を掻き立てたことで、イギリスでは長期金利が急上昇し、スターリングポンドの急落、株価急落をともなってトリプル安が起きた。

この英国長期金利の急騰を引き起こしたのは年金筋の国債売りである。英国の確定給付型年金では、リスクの高い株式を大きく減らし債券の比率を高める一方、レバレッジを使ってリターンを高める戦略(Liability-Driven Investment Strategy)がとられてきた。そこに債券価格の急落が襲い、担保価値の急減、追証の発生と売りが売りを呼ぶ連鎖を引き起こした。

イングランド銀行は緊急避難策を発動し、国債の緊急買い入れ(事実上のQEの復活)を実施しパニックは収まったが、金利リスクの大きさを思い知らされる事態となった。