物価指数のタイムラグにも現れる、日本経済の弱み

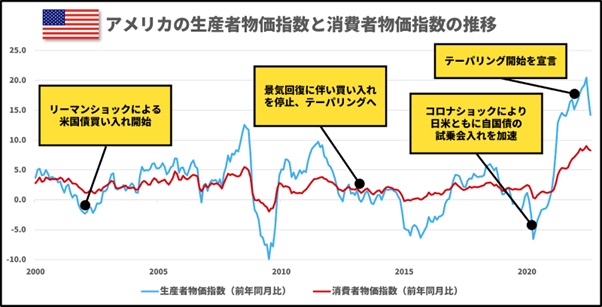

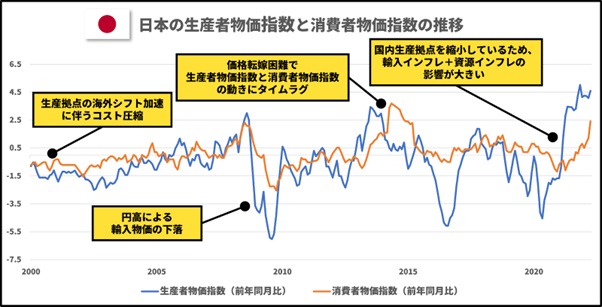

また、現在の世界経済のゆくえを考えるうえで外せないのがインフレです。全世界一斉にインフレに陥っているため、どこの国も条件は同じと考えてしまいがちなのですが、過去の歴史まで振り返ってみれば、インフレの脅威度は各国で微妙なグラデーションがあります。【図表2】【図表3】は、アメリカと日本それぞれについて、生産者物価指数と消費者物価指数を重ね合わせたグラフです。

【図表2】【図表3】から分かるのは、両国市場のインフレに対する反応速度の差です。アメリカのグラフでは、生産者物価指数と消費者物価指数の上下にあまりタイムラグがありません。最近の例では、ロシアのウクライナ侵攻など突発的に上下動の幅が開くことはありますが、生産者物価指数が上がれば消費者物価指数もほぼ同時に上がっています。下がるときも同様です。これは、アメリカの企業が、原材料費などの変動を市価にうまく転嫁できていることを意味します。

一方、日本のグラフを見ると、日本のグラフに度々タイムラグが生まれている場面があります。2013年から2015年ごろが特に分かりやすいのですが、生産者物価指数が上昇しているのに消費者物価指数は上がっていない、つまり企業の原価負担がましている瞬間があるのです。これは、日本経済が長きにわたるデフレによってスポイルされてきたことの証左です。経済環境の変化に素早く対応できない体たらくは、投資家たちからすればマイナス材料でしかありません。

金利格差による円安材料は、まもなく賞味期限切れになるでしょう。しかしそれは、円と日本経済が厳しい状況から脱することを意味しません。実体経済という、より本質的な尺度からみても、日本には好材料が少なすぎるからです。賢明なるみなさんは、どうか資産分散をお考えください。

浅井聡

株式会社オープンハウス

ウェルス・マネジメント事業部チーフストラテジスト