重要なのは老後資金の額ではない

- QUESTION18 老後に2,000万円必要って本当?

- ANSWER 老後資金の額ではなく収支のバランスがとれていることが大事

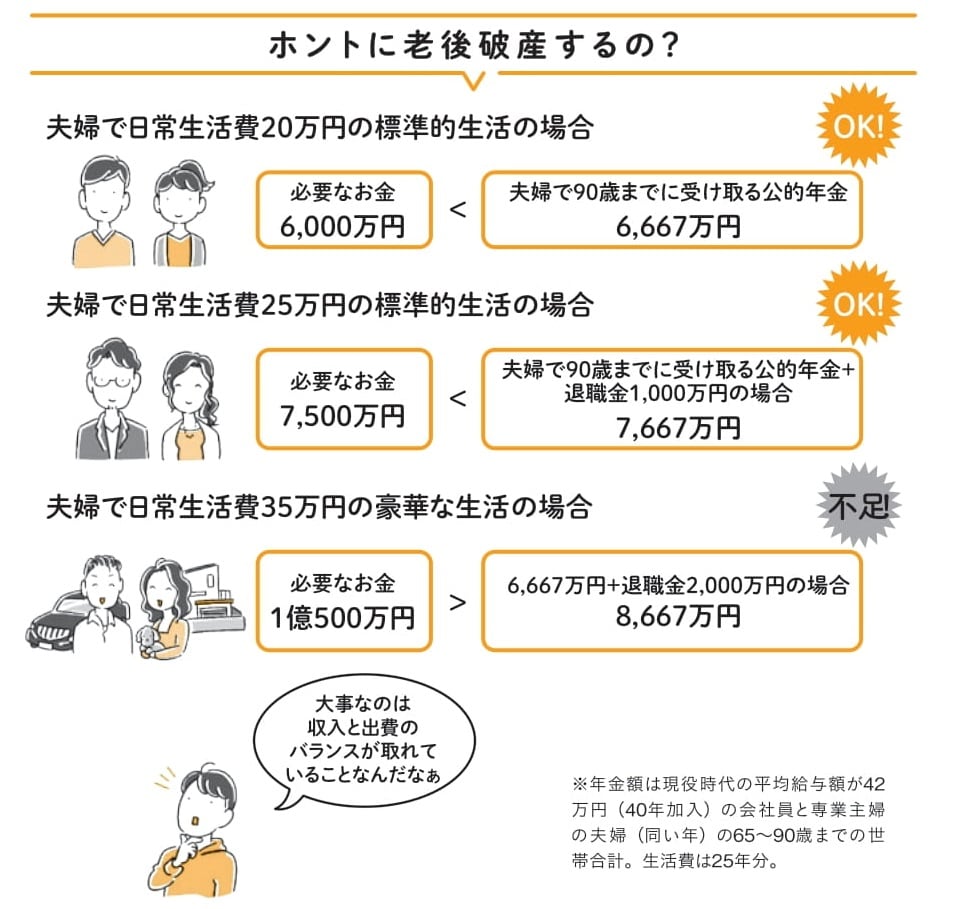

2019年、金融庁の審議会の「老後資金が2,000万円不足する」という報告が大きな話題となりました。

高齢者世帯は1ヵ月の年金収入が支出と比べて約5万円少なく、これが30年続くと、生活費だけで約2,000万円不足し、その分貯蓄を切り崩して生活しなければならないというものです。

ところが、その後発表されたデータによると老後の生活費の不足分は、2018年には1,507万円、2019年は1,198万円、2020年には55万円とどんどん減少。

つまり「老後資金2,000万円」は、あくまで平均の不足額から導き出された金額であり、不足額は一人ひとりの収入と支出のバランスやライフスタイルなどによって大きく変わってくるということになります。

老後資金の不安を解消するためには、退職後の収入と生活費の支出などを明確にし、収支がマイナスになっていないかシミュレーションしてみることが大切です。重要なのは収入額が多い少ないではなく、収支のバランスが取れているかどうかです。

収入が少ない場合は支出を抑え、収入の範囲内で生活することができれば、それほど老後資金の心配をする必要はないでしょう。

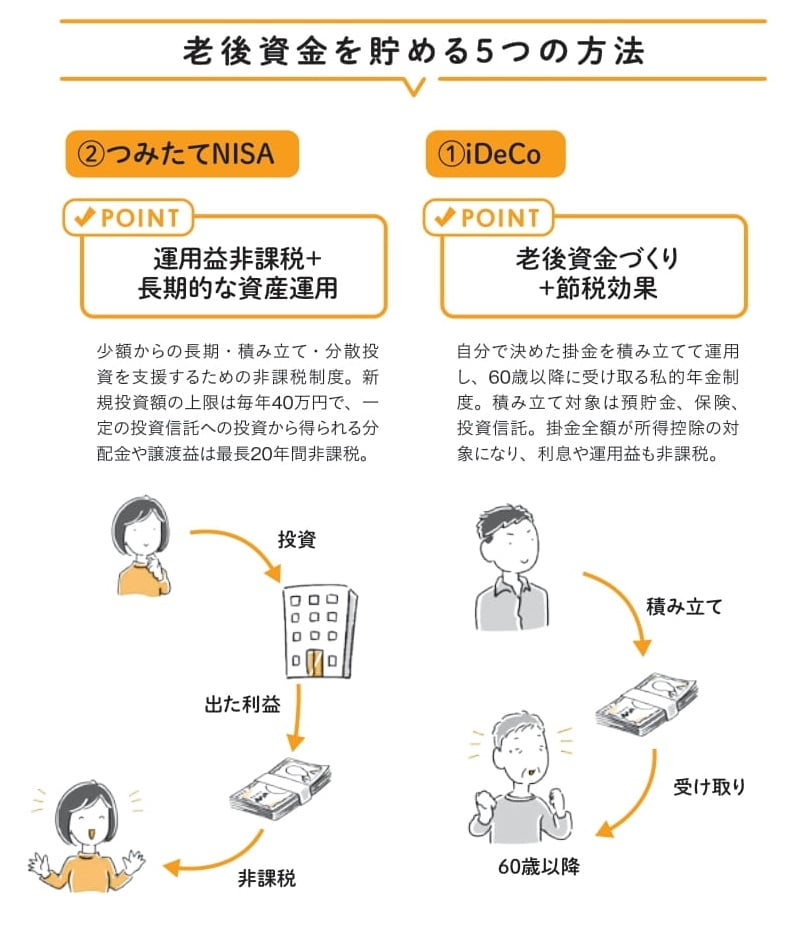

- QUESTION19 老後のための貯蓄にはどんな方法があるの?

- ANSWER いろいろな方法を組み合わせた準備が大切

安心して老後を過ごすために必要な老後資金は、独身なら1,600万円、夫婦2人世帯なら1,700万円がひとつの目安です。老後資金を準備する方法に正解はありません。できればひとつの方法だけでなく、いろいろな方法を組み合わせて準備しておくことが大切です。

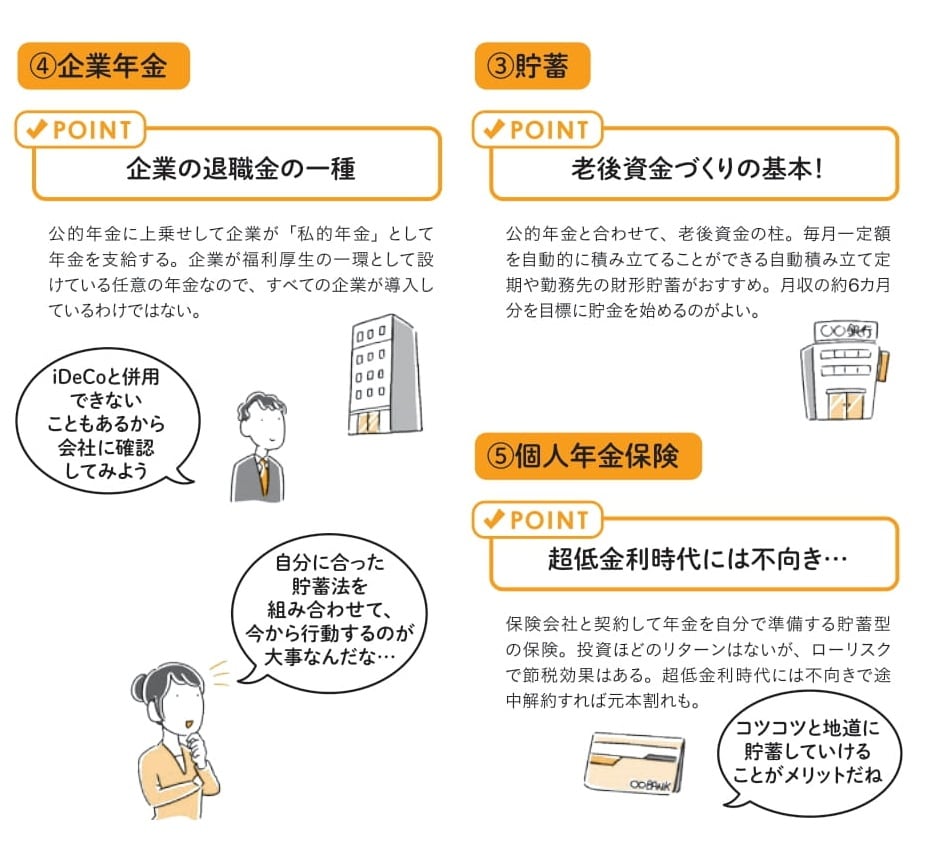

老後資金をつくる主な方法には、次の5つがあります。

- iDeCo・・・老後資金づくりを支援する私的年金制度で、積み立て対象は預貯金、保険、投資信託。

- つみたてNISA・・・少額からの長期積み立て、分散投資を支援するための非課税制度。積み立て対象は、金融庁が厳選した投資信託のみ。

- 貯蓄・・・銀行の自動積み立て定期や財形貯蓄がおすすめ。

- 企業年金・・・企業が掛金を出し退職後に年金として支給する私的年金。支給額が決まっている確定給付型と、運用次第で給付額が変わる確定拠出型があります。

- 個人年金保険・・・毎月保険料を支払い、55歳か60歳以降に年金として受け取る保険商品。

非課税制度を含めて、これらの方法を検討するのがおすすめです。