1万円から不動産投資ができる新しい投資手法

手軽に不動産投資をはじめよう!

LIFULL不動産クラウドファンディング 詳しくはコチラ>>>

FIREとは

20代・30代といった若い世代を中心に注目を集めるFIRE。まず、FIREとは何かとハードルが低くなるサイドFIREについて以下でわかりやすく解説します。

■FIREとは資産運用により経済的自立を目指す早期退職

FIREとは、資産運用によって経済的に自立した状態での早期退職を目指す考え方です。Financial Independence, Retire Earlyの頭文字を取った言葉で、英語でのそのままの意味の「火」が由来となった言葉ではありません。

FIREは貯蓄した資産を投資の元手に資産運用を行い、その運用益によって生活費がまかなえる状態で早期退職をします。収入が0になる完全なアーリーリタイアとは異なり、理論上は退職後も資産を減らさずに生活できる点がFIREが注目を集める理由です。

FIREには、働かなくても資産を減らさずに生活ができ、好きな場所で自由に時間を使えるといったメリットがあります。一方で、病気や事故といった突発的な出費への対応が難しくなり、 ビジネスパーソンとしてキャリアが止まるというデメリットがあることも覚えておきましょう。

■サイドFIREとは

サイドFIREとは、生活費の一部を運用益でまかなって早期退職を目指します。運用益では足りない生活費は、アルバイトやフリーランスで働いて得た収入を充てるライフスタイルです。FIREよりも必要となる運用益が少なくて済みます。それに伴い必要となる投資元本も少なくなるため、FIREよりも実現のハードルは低いです。

必要な資産を計算した際にFIREが難しい場合には、まずは資産運用をおもな収入源とするサイドFIREを目指し、将来的に完全なFIREを目標とするというアプローチもよいでしょう。

1万円から不動産投資ができる新しい投資手法

手軽に不動産投資をはじめよう!

LIFULL不動産クラウドファンディング 詳しくはコチラ>>>

FIREを実現するための指標

「4%ルール」や「年間支出の25倍の資産が必要」といったFIREを実現するための指標について、以下で解説します。

■FIREの指標となる4%ルールとは

FIREには、生活費を運用益でまかなえる投資元本の4%以内に抑えるというルールがあります。例えば、投資元本が7500万円あるとして、利回り4%で運用できれば運用益は300万円です。そして、生活費を運用益である300万円以内に抑えられれば、資産を目減りさせずに生活できるためFIREが実現できます。

■FIREのために必要な資金の目安は生活費の25倍

4%ルールを踏まえて計算すると、FIREのために準備する資金の目安は年間の生活費の25倍です。年間の生活費が350万円であれば、8750万円が必要という計算になります。日本の2人以上の世帯の消費支出の月額平均である279,024円で考えると年間の生活費は約335万円となり、FIREに必要な資金の目安は8375万円です。

この金額はあくまでも生活費のみを支出と考えた目安。非消費支出や住宅費や教育費といったライフステージの変化による突発的な支出は含まれていません。また、4%の利回りでの資産運用のハードルはやや高く、ハイリターンな商品に投資すれば損失が発生するリスクも高まります。将来に対する不安を感じない生活を送りたいのであれば、より資産に余裕のある状態でのFIREが好ましいでしょう。

参照:総務省統計局 家計調査報告 ―月・四半期・年―

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/index.html

1万円から不動産投資ができる新しい投資手法

手軽に不動産投資をはじめよう!

LIFULL不動産クラウドファンディング 詳しくはコチラ>>>

FIREに失敗しないための3つのポイント

FIREを実現するためにはいくら必要なのか、自分にとって必要となる資産を理解することはリタイア後に「FIREで失敗した…」とならないためにとても重要です。以下で、FIREを成功させるための基本的な流れと、失敗しないための3つのポイントについて解説します。

■年間でかかる生活費を計算する

初めに、FIREでのリタイア後にどの程度の生活費が年間でかかるか計算します。生活費の試算は、平均金額を元にしたざっくりとした希望的な金額では不十分です。

まずは、現状の生活費について把握しましょう。自分が何にどのくらいお金を使っているか把握すれば、将来の生活費も計算しやすくなります。家計簿をつけたり、クレジットカードの明細を確認したりといった方法で家計の状況を整理してください。家計の見直しを行うと、リタイア後に必要となる生活費の目安が見えてきます。

■FIRE実現に必要な資産について計算する

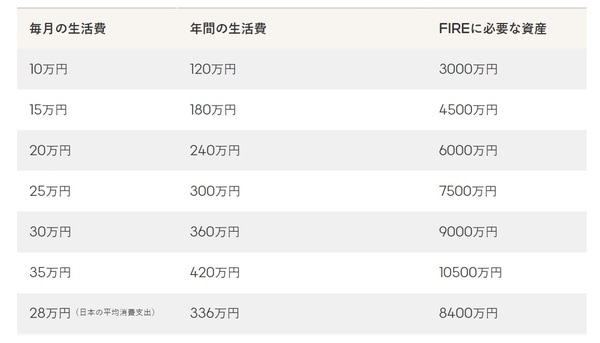

FIREの実現に必要な資産について、毎月の支出を元に以下の表にまとめました。自分の生活費と照らし合わせて参考情報としてご活用ください。

必要な資産額と現在の貯蓄を照らし合わせて、目標とする年齢でのFIREが難しいと判断する場合もあるでしょう。そのような場合にはサイドFIREを目標に切り替え、労働収入を引いた生活費で計算してください。

■節約と資産運用により貯蓄を増やす

目標となる資産の金額が算出できたら、それに向けて貯蓄を増やしましょう。生活費を月々20万円に抑えたとしても、6000万円の資産が必要です。資産運用によってこの金額の達成を10年で目指すのであれば、利回りが4%で計算すると月に約40万円の貯蓄が必要です。

この金額を見ると、FIREに必要な金額を貯蓄だけで達成することは簡単ではないことがよくわかるでしょう。FIREを実現するためには、早期に長期投資に取り組み、複利効果によってお金がお金を稼ぐ仕組みを形成することがとても重要です。

併せて、家計の見直しを行って必要となる生活費の最適化に取り組むことで、FIREを実現できる可能性は高まります。

1万円から不動産投資ができる新しい投資手法

手軽に不動産投資をはじめよう!

LIFULL不動産クラウドファンディング 詳しくはコチラ>>>

FIREを目指すならまず資産運用にチャレンジしよう

FIREを目指すのであれば、支出を減らすだけでなく、資産運用によって収入を増やすことにも取り組む必要があります。まず、FIREのための元手となる投資元本が必要です。そして、リタイア後も資産運用による運用益で生活費をまかなうため、資産運用の知識とスキルを身に付けることは安定した生活を送る上でとても大切です。

FIREでは、資産運用による経済的自立が必要。FIREの実現のためにまずは資産運用にチャレンジしましょう。

[監修者]CFP資格保有者 宮脇英寿

LIFULL不動産クラウドファンディング編集部

![[監修者]CFP資格保有者 宮脇英寿](https://ggo.ismcdn.jp/mwimgs/2/8/234mw/img_280c1b4d92952f69fe9e0c24349fcb8334756.jpg)