自分の給与はいくらに設定すべきか

「自分の給与はいくらに設定すればよいだろう」「他同業種・同規模企業の役員報酬はどのくらいなのだろうか」──。

中小企業経営者の中には、上記のような悩みや疑問を持つ人もいるだろう。特に起業したばかりで売り上げや利益が不安定な状態ではなおさらだ。

一般社員の平均給与であれば、国税庁の民間給与実態調査統計などで把握することができる。

一方、中小企業社長の給与、つまり「役員報酬」は、自社の同業種・同規模企業と比較できるような調査データはあまり多くない。必ずしも役員報酬の個別開示があるわけではないし、「中小企業の定義付け」も調査会社・団体によって多少異なる。

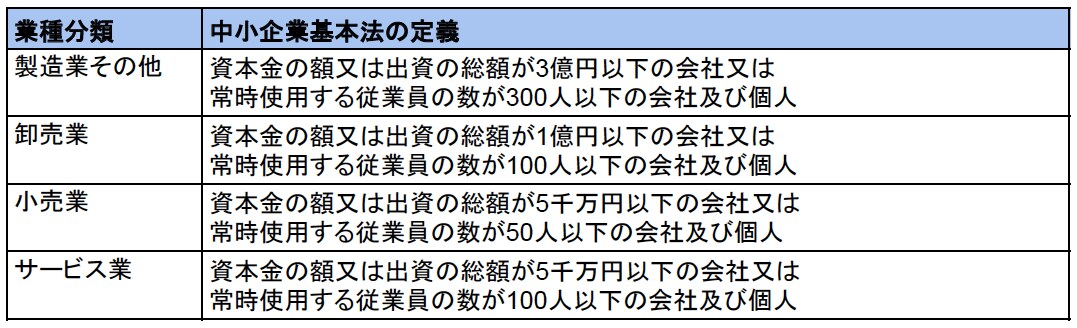

公式的なところでいえば、中小企業庁によって中小企業の定義付けは一応されている。

上記が中小企業庁の定義した中小企業者だ。しかしこれも「ここにあげた中小企業の定義は、中小企業政策における基本的な政策対象の範囲を定めた『原則』であり、法律や制度によって『中小企業』として扱われている範囲が異なることがある」との補足がある。

結論、中小企業の定義は曖昧である。加えて調査方法や区分、まとめ方なども調査期間によって異なる。そこで本稿では、いくつかの団体や企業が実施した役員報酬調査をまとめた。比較検討材料にしていただければ幸いだ。

450万人以上のビッグデータ、「中位額」も

調査①調査名「役員の報酬等に関する実態調査」

調査機関:一般財団法人労務行政研究所

調査時期:2021年7月16日~11月2日

調査対象:全国証券市場の上場企業3,724社および上場企業に相当する非上場企業81社の合計「3,805社」

集計対象:前記調査対象のうち、回答のあった121社

121社の産業別、規模別の集計社数の内訳:

結果:

同調査では、役位別に集計した際の社長の年間報酬(規模計平均)は4,676万円、規模1,000人以上で6,771万円、300~999人で4,410万円、300人未満で3,295万円という結果だった。

同調査では、上場企業もしくはそれに匹敵する非上場企業が対象となっているため、多くの中小企業の役員報酬より高めの水準になっていることは間違いないだろう。

調査②調査名「2018年民間給与実態統計調査結果」

調査機関:国税庁

調査年月:2018年

調査対象:役員総数456万2,000人

結果:

以下の表は、資本金額ランクごとに対象人数が多い年収上位3位をまとめたものである。

先ほどより少し古いデータにはなるが、国税庁が企業役員456万2,000人を対象としたビッグデータなので、参考になるだろう。

上記表を見ると、中小企業役員と一言に言っても、年収300万以下から2,500万円超と非常に幅広いことがわかる。

資本金額2,000万円未満の中小企業では年収200万円~400万円以下が上位3位までを占めている。また、表には記載はないが、これに4位である年収500万円以下の20万3,048人を加えると、年収200万円~500万円以下の割合は、総数の約半数を占める。

次の表では、資本金額ごとに役員平均年収額をピックアップしてまとめている。

ちなみに、資本金額ごとではなくトータルでの2018年度の中小企業の執行役員の年収は「686.9万円」という結果になっている。

調査③調査名「役員報酬・賞与・退職金」中小企業の支給相場

調査機関:日本実業出版編

調査時期:2021年度版(2020年調査)

調査対象:212社(うち約90%が資本金1億円未満の中小企業)

結果:

同調査では「平均額」だけでなく、より実態に即していると考えられる「中位額」も公開されている。上記「社長の月額報酬」の結果は、多くの中小企業にとってかなり身近な値と感じられるだろう。

上記データを参考にしていただいた上で、あなたが中小企業の社長である場合、最後に一つ提案したい。

役員報酬を決める際、家賃等の生活費や前職の給与等で報酬額を決めてしまうことで、それが社員たちの不満の種になってしまうことはよくある。あなたが社長であるならば、役員報酬は自分の判断だけで決めてしまうのではなく、税理士や公認会計士に相談することをおすすめする。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較