あなたは保険に入りすぎているのか?

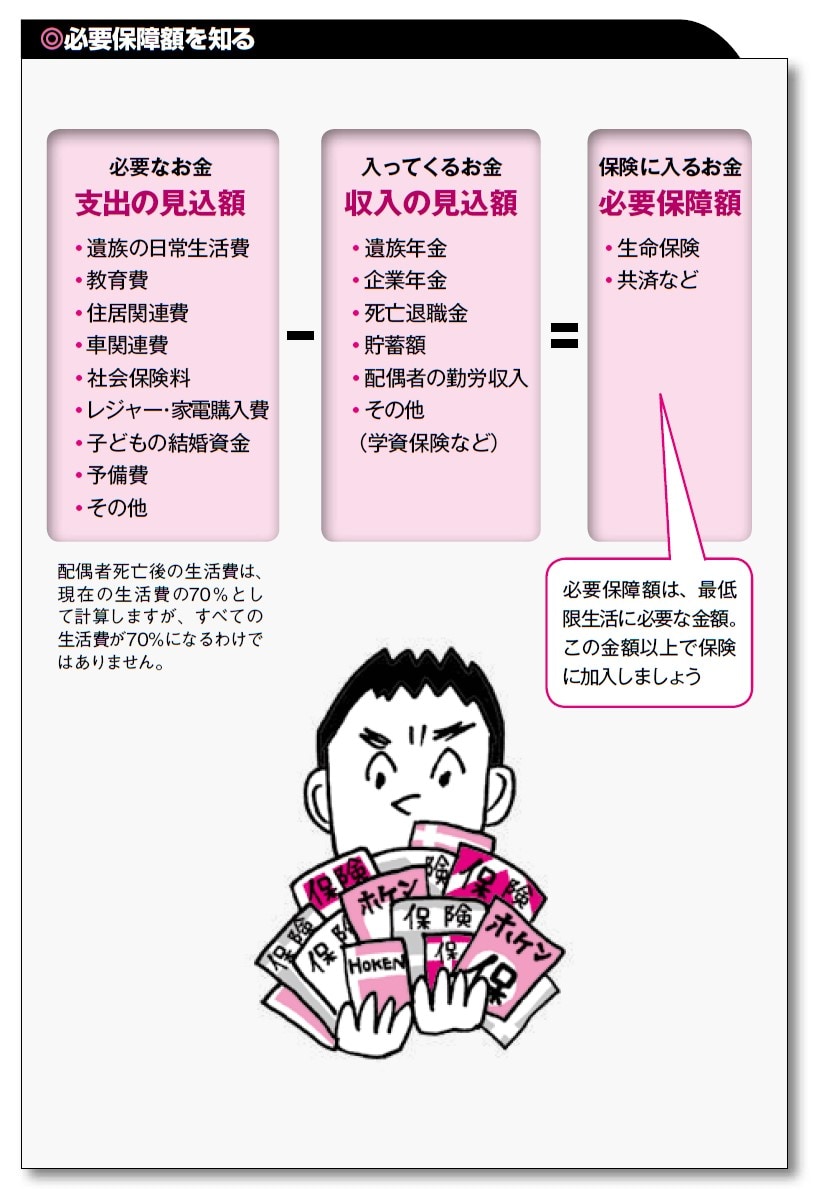

■必要保障額とは

「必要保障額」――これは世帯主が死亡したときに最低限、遺族に残したいお金。死亡保障を準備するためには、必要保障額を把握することが前提となります。

ここがわからないと、保険に入りすぎて余計な保険料を払ったり、反対に、いざ死亡となったら遺族が生活に困窮することになりかねません。

多くの場合、「手厚い保障を準備したから安心」と思いがちですが、手厚い保障は一生続きません。必要保障額を知って、保険のコストを少なくすることが、家計を営むうえで何よりも大切です。保険を見直して毎月の支払いを抑えることは、家計にとって大きなプラスになるでしょう。保険料の負担が貯蓄に与える影響には計り知れないものがあります。

「貯蓄が大切だ」という理由は、日本は世界に名だたる長寿国だから。死亡するよりも、長生きする確率のほうが高くなります。公的年金だけで生活することはまず無理なのです。

必要保障額を知るために、現状で、「どのくらいの生活費がかかるのか」を知ることからスタートしてください。

通常、家を購入すると必要保障額が下がります。

しかし、住宅関連費はゼロにはなりません。固定資産税などの税金をはじめ、マンションの場合は管理費や修繕積立金もかかります。20年も経てば大きなリフォームも必要。ほかにも教育費、車や家電の購入なども忘れてはいけません。

さらに社会保険料の負担もあります。「入ってくるお金」は、妻が働くことなど、さまざまなパターンを検討してみてください。

生命保険で準備するお金はいくら?

■必要保障額を算出する

次に必要保障額、保険で準備するお金の計算です。生活費はどのくらい使っていますか。昨年はいかがでしたか? 家計簿をつけていないと、すぐには答えられませんよね。でも、昨年の貯蓄額は通帳を見ればわかります。収入から貯蓄を引いた金額が、使ってしまったお金なのです。

「こんなにたくさん使ったのか」と驚く方も多いと思いますが、明るい将来を考えていきましょう。すぐにわからない場合は、2021年3月の家計調査、勤労世帯の支出である平均30万円を目安としてください。

では会社員Aさん(38歳)と妻Bさん(38歳)のケースで見てみましょう。子どもは8歳の長女1人です。夫Aさん死亡後の生活費は現在の70%、長女が大学を卒業したあとの生活費は50%と見込んでいます。

多くの場合、妻は夫の扶養に入っていて社会保険料を払っていません。夫の死亡後には、新たな社会保険料の負担が生じます。

夫の死後に国民年金の保険料の免除を選ぶ人もいますが、免除ということは将来の老齢年金が少なくなるということ。よく考えて選択してください。

支出の見込額である1億3600万円に対して、収入の見込み額は1億1564万円。保険で準備する最低限のお金は約2036万円になります。少し余裕を持たせて保険に入りましょう。

ここでは貯蓄が400万円としました。妻のBさんは年収150万円で22年間働くという設定です。ご家庭の状況に応じて考えてみましょう。