物価上昇が続くと保険金の価値が下がる

■将来の物価は予測不可能

保険は、超長期固定金利の金融商品です。将来の保険金は、あらかじめ契約時に決まっているのです。もし、物価が上昇し続けた場合には、物の値段に対して保険金の価値が小さくなってしまいます。

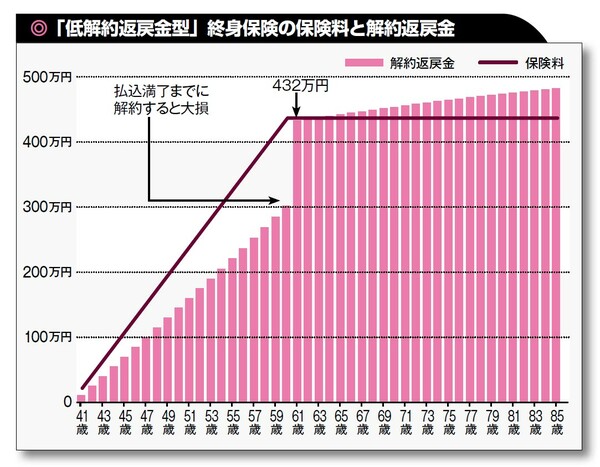

たとえば、40歳の男性がお葬式代や相続税を用意するために、「500万円の終身保険に加入した」と考えてください。

(例)60歳までの20年間で支払う保険料は、ひと月1万8000円ほど。

1万8000円×12ヵ月×20年=432万円

保険料の負担が432万円で、死んだら500万円受け取れる保険は、はたして“お得”なのでしょうか。平均寿命で考えると、男性が死亡する年齢は81歳です。40歳の男性が41年後に受け取る「500万円」の価値を考えてみましょう。

現在、日本銀行が「毎年2%のインフレにする」と断言しています。なかなかコトはうまく運ばないようですが、もしも2%のインフレが41年続いたら500万円の保険金の価値は222万円に下がります。

逆に考えると、現在500万円の立派なお葬式は、41年間2%で値上がりし続けると1126万円になってしまうのです。たとえ1%の上昇であっても、41年後の保険金の価値は332万円しかありません。一方、500万円のお葬式代は、752万円に値上がりしているはずです。

ということは、保険料を432万円分支払っても、100万円分低い332万円の価値(1%の物価の上昇が20年続いたケース)しかないことがわかります。これが長期間の固定金利商品にお金を預け入れる最大のデメリットとなります。

■利息が1円もつかない商品

保険金の価値が目減りするというのは、保険料の払込み中に死亡しないという前提でお話ししています。もしも、契約から短い期間で死亡すると、保険料よりもはるかに高額の保険金を受け取れます。でも、これを「お得」とは言いません。また、終身保険の保険料の負担は重いため、途中で払えなくなったり、解約をすると、明らかに損をすることになります。

下図の終身保険は「低解約返戻金型」で試算しました。60歳時に解約すると、わずか保険料の67%しか返ってきません。保険料は432万円なので、300万円くらいでしょうか。61歳のときにちょうど払った保険料くらいになります。20年間も保険料を払って、利息が1円もつかない商品がお得と言えるのか、よく考えてみましょう。

物価の上昇を考えると、とくに若い人は将来受け取るお金を、現在の金額で固定して考えてはいけません。