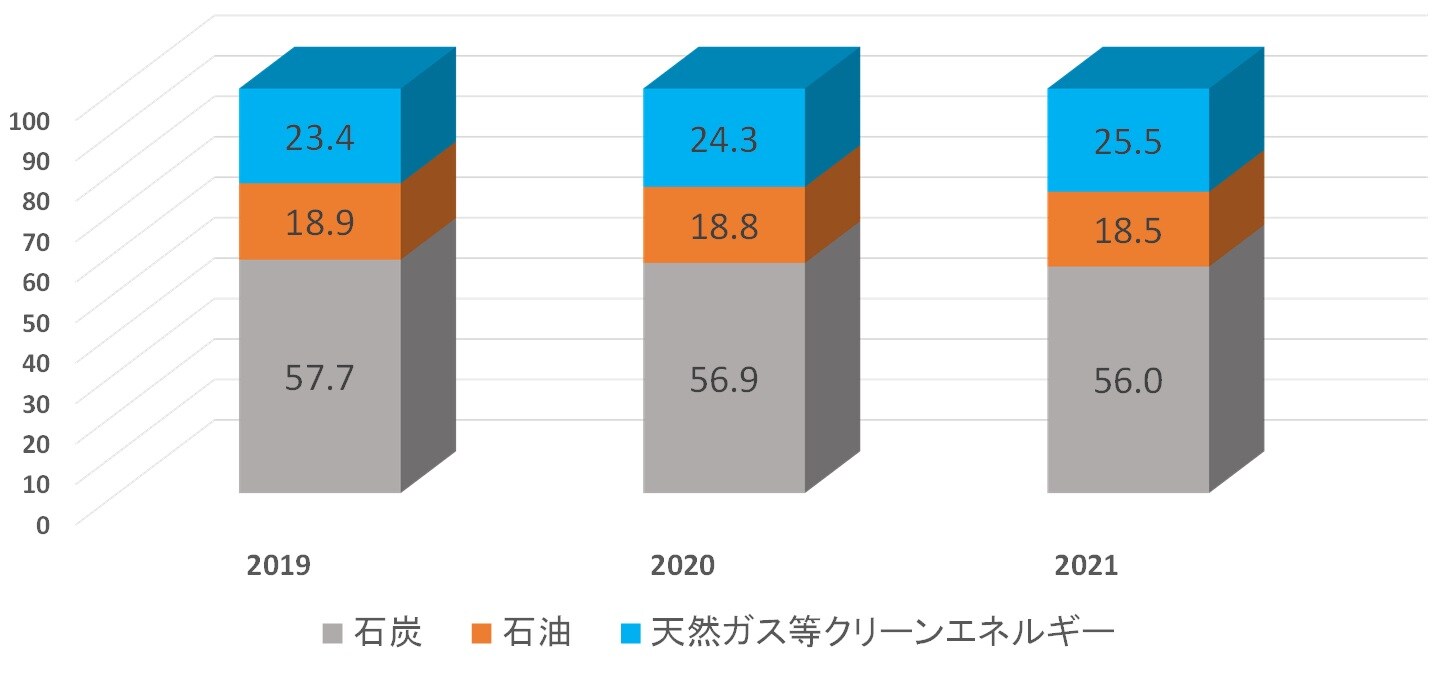

構造要因としての石炭需給

中国における電力不足の構造要因として、主たるエネルギー源である石炭(シェアは低下傾向だがなお6割弱。図表1)の需給に注目する必要がある。2021年~22年春の動きをまとめると次の通り。

①需要面では2021年上期、新型コロナの影響で落ち込んでいた工業生産の回復に伴い(前年同期比15.9%増)、エネルギー需要が増加。

②供給面では、2021年2月刑法修正で生産安全管理を怠った場合の刑罰が強化され、3月国内各地で環境保全に関する査察が強化されたことで、石炭生産が制約を受けた(1〜9月29.3億トン、前年同期比3.7%増の低い伸び)。さらに、上期の南部を中心にしたかんばつによる水不足で水力発電量も低迷(2016〜20年の年平均3.7%増に対し、2021年上期1.4%増)。

③この結果、石炭の国内需給がひっ迫したが、それを調整するはずの輸入はむしろ減少(1〜9月前年同期比3.6%減)。

④すでに2017年に制限が撤廃されていた石炭価格は需給ひっ迫で急上昇する一方(ムーディーズによると、2021年平均トン当たり価格は673元と前年比20%上昇、ピークは10月末848元)、エネルギー関係の川上価格はなお統制されておりコストを転嫁できず、企業に電力増産インセンティブが湧かず(図表2)。石炭価格上昇に伴い、石炭企業が「水漲船高」、つまり総じて業績が上向いたのに対し(2021年利潤総額は7000億元強で前年比2倍超)、多くの火力発電企業の業績は大きく悪化する(大手20社利潤合計は2020年389億元のプラスから21年324〜495億元のマイナスになった見込み)という、「水火両重天」と称される相反状態が併存(1月29日付中国経済誌界面)。

[図表1]エネルギー消費内訳(%) (注)クリーンエネルギーは天然ガス、原子力、水力、風力、太陽光。

(出所)中国国家統計局「国民経済社会発展統計公報」

(出所)中国国家統計局「国民経済社会発展統計公報」

[図表2]石炭・電力供給価格前年同期比(%) (出所)石炭価格は中国国家統計局「工業生産者出荷価格統計」の「石炭採掘・洗選業」、電力供給価格は同統計の「電力・熱力生産供給業」を採用