1年で約1.7倍に増加した課税割合のワケ

それでは、令和以降の相続に関するデータを確認しましょう。

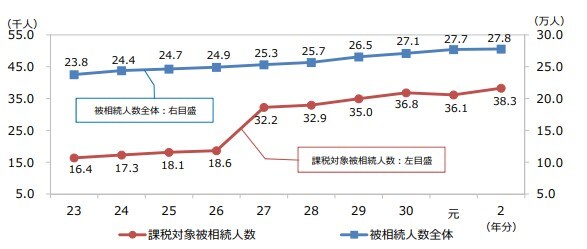

「被相続人」とは、財産を残して亡くなった人のことを指します。「被相続人」の財産を引き継ぐことを「相続」といい、財産を引き継ぐ人のことを「相続人」と呼びます。東京国税局が発表しているデータによると、なだらかではありますが、「被相続人」の数が上昇しつづけていることが分かります。

一方で、「課税対象被相続人」の数が、2014年(平成26年)を境に急上昇していることも見て取ることができます。「課税対象被相続人」とは、「被相続人」のうち、実際に相続税が課税される人のことを指します。

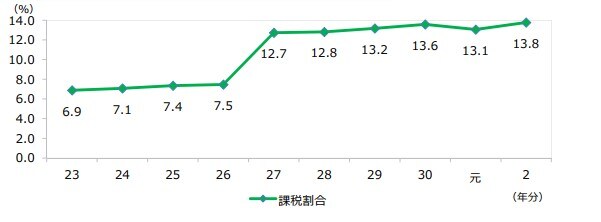

さらに、「課税割合」の推移をグラフ化した次の図表4をご覧ください。「課税割合」とは、 相続税の課税対象となった「課税対象被相続人」÷(死亡者)で算出される数値です。

「課税割合」が「課税対象被相続人」の数と同様、2014年(平成26年)を境に急上昇していることが分かります。7.5%から12.7%まで数値を伸ばしているため、1年で約1.7倍増加しています。それではなぜこうした変化が見られたのでしょうか。

相続税に関する法改正で課税対象者が増加

2015年(平成27年)の1月1日に、相続税に関する法律が改正されたことが原因です。具体的に、「基礎控除額」と呼ばれる、相続税算出の際。あらかじめ遺産から差し引かれる額が大幅に引き下げられました。

さらに、相続税が増税されました。これまで法定相続人の取得金額が2億円~3億円の場合、法改正前は税率が40%だったのに対し、法改正後は45%に引き上げられています。

取得金額が6億円以上の場合には、法改正前は税率が50%だったのに対し、法改正後は55%に引き上げられています。

このように様々な背景から、遺産相続は金額の大小にかかわらず、各々の理由で親族間のトラブルを招きやすいといえます。遺言の作成や生前贈与、遺贈寄付など、被相続人の生前の対策がトラブル回避のカギとなるでしょう。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較