「繰り下げ受給」の落とし穴

「年金額が少なくなるなら、繰り下げ受給したほうがいいですか。」

森永先生「年金制度改革関連法が国会で成立して、公的年金の繰り下げ受給の上限年齢を70歳から75歳に引き上げることになったね。」

「その場合、どれくらい増えるんですか。」

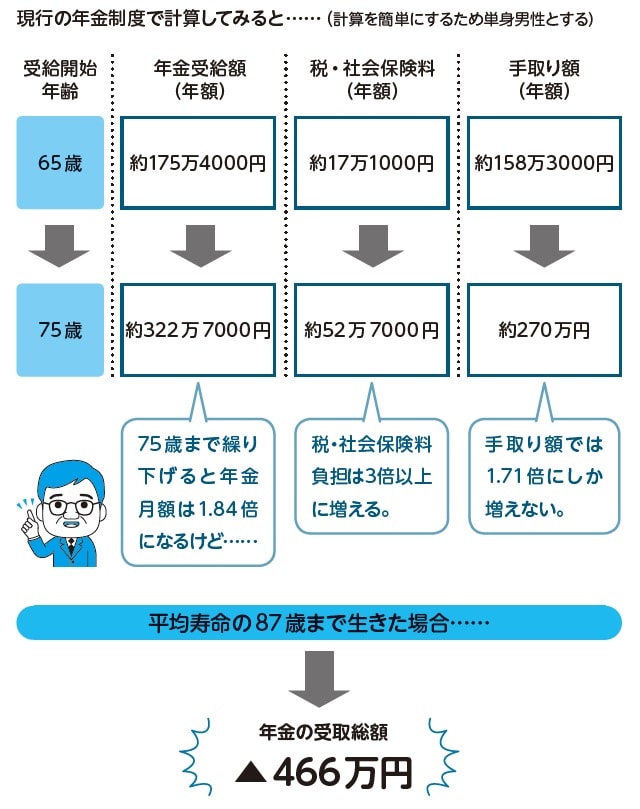

森永先生「まず、本来の65歳受給開始を70歳受給開始に繰り下げると年金月額は42%増加する。さらに75歳まで繰り下げると84%も増えることになるね。」

「それはつまり、年金月額が13万円まで下がっても年金の受給開始時期を10年間遅らせれば、受給額が84%増えて夫婦の年金月額を23万9200円にできるってことですか。」

森永先生「まあ、その通りだけど、これには落とし穴もあるから注意が必要だよ。」

「えっ。少し光が見えたのに。」

■繰り下げ受給は「損する可能性」が高い

森永先生「年金制度改革関連法案の国会審議で日本共産党の宮本徹議員が、75歳受給を選んだ場合、手取りで考えると大きな損失が発生することを明らかにしたんだ。」

「どういうことですか。」

森永先生「政府の説明では、平均余命で亡くなれば、何歳から受給を開始しても損得はないというものだったんだけど、75歳受給開始を選ぶと、年金が84%増えるために、負担する税金や社会保険料が大きく増えてしまうんだ。」

「75歳まで繰り下げすると損するってこと?」

森永先生「その可能性が高いね。税・社会保険料が上がるので、思ったほど手取りの年金額は増えない。しかも、10年繰り下げをすると、その間はまったく年金が受け取れないことになるからね。図表1のケースでは平均寿命まで生きたとして計算すると、年金の受取総額は466万円減少する計算なんだ。」

「なんか、詐欺みたいな話ですね。」

森永先生「しかも、問題は税金や社会保険にとどまらないんだ。」

「まだあるんですか。」

森永先生「年金額が増えて住民税が非課税でなくなると、さまざまな負担がふりかかってくる。」

「なんだか怖いですね。」

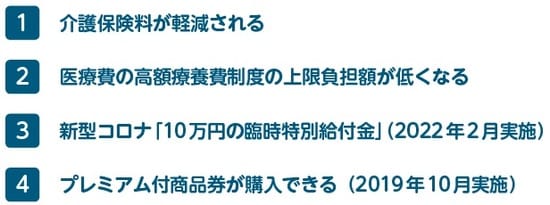

森永先生「住民税が非課税だと介護保険料が軽減されたり、高額療養費の自己負担上限が低くなったり、自治体のさまざまな補助の対象になる(図表2)。でも、住民税が課税になった途端にこれらの対象から外れるからね。」