そもそも「金利」とは何か、なぜ発生するのか

経済学では、お金の価値は時間の影響を受けると考える。たとえば今日の1ドルは、明日の1ドルよりも価値がある。これはまた、機会費用とインフレにも関係がある。

たとえば、あなたが自分の財布に入っているお金を友達に貸したとしよう。これによって、あなたはそのお金を今すぐ使うという機会を失った。これがあなたの機会費用だ。そして後になって友達がお金を返してくれても、その間にインフレによって物価が上がり、そのお金で買えたものが今は買えなくなっている。

その結果、人々はお金を貸すときに、機会費用とインフレという損害を被る代わりに「利子」を要求するようになった。銀行にお金を預けるのは、銀行にお金を貸すのと同じことであり、そのため銀行預金には利子がつくことになっている。

利子とはつまり、お金の使用料のことだ。その利子をパーセンテージで表したのが「金利」であり、金利はお金を使用する値段を表す。それでは、金利はどのように決まるのだろうか?

金利はどうやって決まるのか?

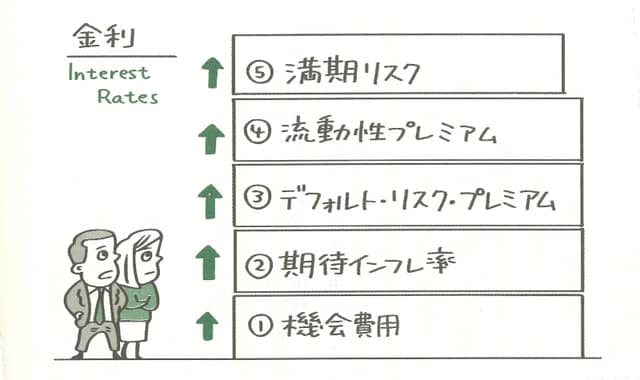

ここで、金利は積み重なったブロックだと考えてみよう【図表】。

いちばん下にあるブロックは、お金を貸すことによる機会費用だ。後で利子をつけて返してもらえるのであれば、手元にあるお金を喜んで貸す人もいるだろう。あるいは、「手元のお金をすぐに使える機会は絶対に手放したくない」という人もいるかもしれない。

インフレやその他のリスクを考慮しないのであれば、貯蓄の水準と借金の水準が同じになるような金利が「実質金利」だ。これを仮に2%としよう。

金利の下から2段目のブロックは「期待インフレ率」のコストだ。仮に、ここ数年間のインフレ率が3%で安定していて、人々もこのインフレ率がしばらく続くとほぼ確信しているとする。この場合、期待インフレ率は3%ということになる。

そこでお金の貸し手や投資家は、実質金利の2%に、期待インフレ率の3%をプラスして金利を決める。このようにインフレ率を考慮した金利を、実質金利に対して「名目金利」と呼ぶ。ここでの名目金利は5%だ。お金の貸し手や投資家は、名目金利をベースに金利を決めている。

貸したお金が返ってこない、投資先が破綻するなどといったリスクがある場合、もう1段ブロックを積み上げたほうが安心できるだろう。この3段目のブロックは「デフォルト・リスク・プレミアム」と呼ばれる。「デフォルト」とは、貸したお金や投資したお金が返ってこないということだ。デフォルトのリスクが高くなるほど、3段目のブロックを大きくする必要がある。つまり名目金利がもっと高くなるということだ。

借金を返してもらう権利を「債権」と呼ぶ。債権は他人に売ることもできるが、たとえば10年の自動車ローンのような債権は売るのが難しい。ローンを返してもらえなければ自動車を売ったお金を自分のものにすることができるが、自動車は年月とともに価値が下がるので、この債権はリスクが大きいとされるからだ。このように転売が難しい(流動性が低い)債権であれば、ブロックがもう1段必要になる。この4段目のブロックは「流動性プレミアム」と呼ばれる。

そして最後のブロックは「満期リスク」対策だ。貸したお金が満期(返済期日)を迎えるころは、今よりも金利が上がっている可能性がある。もしそうなれば投資の価値は下がるだろう。4%の利子が稼げるのに、同じような中身で2%しか稼げない投資に魅力を感じる人などいないからだ。

それでは、すべてのブロックを考慮して、金利を実際に計算してみよう。実質金利が2%で、インフレ率が3%とすると、名目金利は5%だ。デフォルト・リスク・プレミアムが4%、流動性プレミアムが2%、満期リスクプレミアムが1%とする。この場合、すべてのプレミアムを上乗せした名目金利は12%になる(2%+3%+4%+2%+1%)。

デーヴィッド・A・メイヤー

ウィンストン・チャーチル高校 AP経済学教師

桜田 直美

翻訳家