あなたにオススメのセミナー

【関連記事】かつての省エネ先進国・日本が、脱炭素化の波に乗り遅れた背景

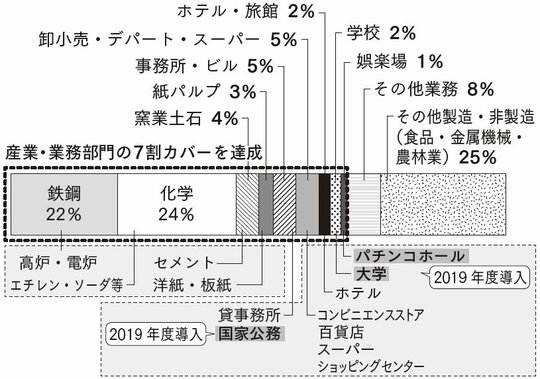

省エネの状況を同業他社と比較するベンチマーク制度

ベンチマークとは、特定の業種・分野について、当該業種等に属する事業者が、中長期的に達成すべき省エネ基準(ベンチマーク)であり、省エネの状況が同業他社と比較して進んでいるか遅れているかを明確にして、進んでいる事業者を評価するとともに、遅れている事業者にはさらなる努力を促すため、各業界で全体の約1から2割の事業者のみが満たす水準を事業者が目指すべき水準(ベンチマーク)として設定したものです。

「産業・事業者トップランナー制度」と呼ぶことができるもので、こちらはエアコンや自動車のような商品のトップランナーではなく、産業別事業者・企業自体のトップランナーと言うことができます。

それでは、このベンチマーク制度に対する筆者が問題・課題と考えることを以下に述べていきます。

算出しても「日々の業務活動」に関わることはほぼない

まず、それぞれの業務ごとのベンチマーク指標を計算するためのとても複雑な式が用意されていますが、都度、実情に合わせて見直しはしているものの、いかんせん大変複雑かつ怪奇なものになっており、極めて分かりにくくなっております。

当然ではありますが、その算定式も業界ごとに式自体の形式やそれぞれの係数などもまったく異なっており、さらに、いろいろ算定式への導入が要求されるデータを集めて、計算された結果が、果たして実態の日々の業務活動とどう関わるのか、おそらく試算した担当者でもほとんど理解できないのではないか。

確かに算出された結果によって、同業他社との比較がされ、上位1割から2割内に入るか入らないかのランクづけはされるものの、同業者と言っても大きな企業であれば、完全に事業内容が一致するはずがなく、そのランクづけ結果が今後の企業の経営方針や戦略に対して果たしてどういう意味があるのか疑問です。

結果として、現場の人間が多大な時間と労力をかけてベンチマークを試算し、定期報告書の一カ所の枠に記載するだけということになり、省エネ法の本来の目的である事業者のエネルギー使用の合理化に資することにつながっているのでしょうか。

さらなる省エネ化のための検討材料にすべきだが…

本来は、このベンチマーク試算の結果を経営陣が報告を受けて、将来の自社の省エネルギー・エネルギー効率化向上のための活動・投資計画づくりを検討するように指示すべきところですが、単にベンチマークによって上位の1割から2割に自社が入っているかどうかが確認できるだけで、ベンチマーク自体のデータそのものは、その後の経営判断に資することはほとんどないと言っても良いでしょう。

せっかく現場が多大な労力と時間をかけて省エネ法対応のために集めたデータ類が、単に諸報告書の作成やベンチマーク算定のためだけのものとなっていることは、今後、日本企業の現場において大いに労働生産性を高めていかねばならないことへの助けになるどころか、足枷になっているのではないでしょうか。

筆者としては、そのあたりの種々の疑問点が省エネ法の課題であると感じているところです。

今後、省エネ法をどうしていくべきなのか?

二度のオイルショックを現場力にて抜け出て、その後大いに事業を成長させてきたかつての日本企業は、世界からは注目の的であり、それこそベンチマークされる存在でした。日本でこのような省エネ先進国神話を作り上げた事実には、1979年に制定された省エネ法も大いに貢献したことでしょう。

一方、その後の40年間で、特に最近の20年間で、経済成長と省エネルギー・エネルギー効率化の両立、デカップリングに戸惑った事実を真摯に見つめる時、このかつての省エネルギー・エネルギー効率化政策における「エースで4番」であった省エネ法も、将来に向けて抜本的に見直していくという判断が必要なのではないでしょうか。

事業者への直接規制による定期報告・中長期報告書制度に基づく事業者クラス分け制度や産業・事業者のトップランナー制度でもあるベンチマーク制度などは、わが国特有の「ガラパゴス化」をしているのではないか、このあたりも真摯に総括する時かもしれません。

「中小企業」も省エネについて考えるべき時代に

日本企業も大企業のみならず、中小企業でも、縮小していく国内市場だけでは生き残りが難しいと判断し、海外市場をターゲットにしていくべき時代になっている中で、もっとグローバルな視点から、省エネ基準やベンチマークの考え方も変えていくべきではないでしょうか。

もちろん、省エネ法によって長い間培われてきた良い面は残しつつも、形骸化しつつあり、時代の流れに合わなくなってきた面については思い切った改革が必要ではないかと考えます。

さらに、商品および産業・事業者ベンチマーク制度の基本も、国内の業界内での同業者間競争を促していますが、それがこれからのグローバルな時代にどれほど有効なのでしょうか。

「国内同業者との比較は意味がない」といえるワケ

脱炭素化という世界的な潮流によって、特にエネルギー使用量の大きな重厚長大産業は、2050年までの30年間において自らの業種そのものの見直しのような大胆な業態転換も避けて通れなくなっています。

そんな厳しい状況下で、果たして国内での狭い範囲での同業者とのベンチマーク比較がどの程度意味を成すのでしょうか。

むしろ、どのように事業の売上・業績を伸ばし、同時に炭素を出さないようにするという大変難しい経営判断をしていかざるを得ない経営陣が注目すべきデータや指標を、省エネ法でも積極的に採用していくべきではないでしょうか。

ESG投資家を強く意識した経営を進めていく必要がある

また昨今の傾向として、そうした脱炭素経営を標榜するグローバル企業は、投資時の企業評価として環境(E:Environment)・社会(S:Social)・企業統治(G:Governance)、を重視するという、いわゆるESG投資家を強く意識した経営を進めなくてはなりません。省エネ法が目指すべき方向性も、そのような経営者を側面から支援・応援できるようにしたいものです。

例えば、ESG投資家は、評価したい企業がその所属する国内業界における動きや地位など、あまり気にかけることはないでしょう。むしろ、個別企業がいかなる脱炭素に向けたビジョンと事業を成長させるグローバルな事業戦略を立案して、より具体的に実行へと移していけるか、その実現可能性と事業自体の持続可能性(サステナビリティ)をしっかり見ていくこととなります。

経営者は、そうした要請に応えるためにも、ESG投資家等にアピールできる指標を欲することとなるでしょう。それこそが、エネルギー生産性(EP)であり、炭素生産性(CP)になるのではないか、筆者として強調したい主張はその点であり、今後の省エネ法をどうしていくかという前向きな議論においても、EPやCP的なニュアンスも加味した対応を期待したいものです。

*****************************

筒見 憲三

愛知県犬山市出身。 1979年京都大学工学部建築学科卒業、1981年同大学院工学研究科建築学専攻修了後、 大手建設会社に入社。 1991年ボストン大学経営学修士(MBA)取得。 1992年(株)日本総合研究所に転職。 1997年(株)ファーストエスコの創業、代表取締役社長に就任。 2007年(株)ヴェリア・ラボラトリーズを創業。代表取締役社長に就任し現在に至る。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】