(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【オンライン開催(LIVE配信)】7/9(土)開催

投資家必見!銀行預金、国債に代わる新しい資産運用

ジャルコのソーシャルレンディングが「安心・安全」な理由

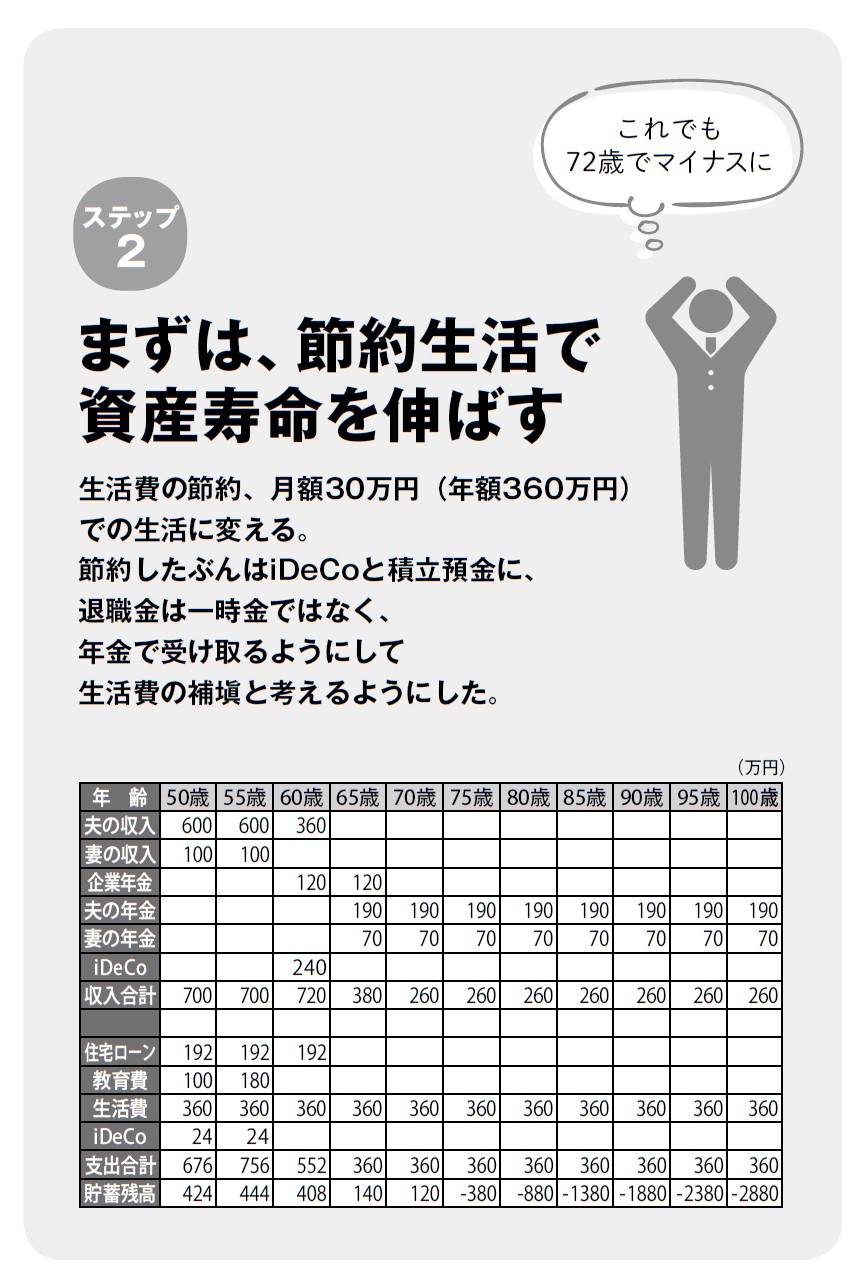

ステップ②家計のダウンサイジングをスタート

そうはいっても、山川さんはまだ50歳。定年まであと10年の猶予があります。その間、漫然と過ごしていてはもったいない。いまからやれることは始めておきましょう。早く動き出すほど、解決策の選択肢は広がります。

最初は家計の節約です。

現在の生活費は月額34万円です。これを30万円に抑えることを目標にします。

ただでさえ汲々としているのに、毎月4万円の節約なんて不可能? いいえ、削れるところがあるんです。注目すべきは固定費です。大きな固定費を見直すことで節約は無理なく実現できます。

まずは生命保険。子どもが大学生になるまで、死亡保険は必須です。終身保険ではなく、定期保険のほうが保険料は安くなります。教育費がかかる間だけ、期間を限定して大きな保障をつけます。

次は医療保険です。病気やケガは身近なリスクですが、医療費の自己負担はそれほど多くありません。窓口での支払いは3割ですし、多額になれば高額療養費制度が使えます。したがって、医療保険は必要性の低い保険です。思い切って解約し、がん保険だけにしたり、就業不能保険だけにする手もあります。こうして見直すと、保険料を下げることができます。

それから、携帯電話料金は家族4人で毎月4万円近く支払っている場合があります。格安携帯電話に替える、新しい割安なプランに変更するといった方法を考えてみてください。

いまは住宅ローンの金利が非常に低くなっています。金利が高いときに契約したローンは、借り換えをするとグッと安くなる可能性があります。ネットなどで、住宅ローンの借り換えのシミュレーションができます。三重苦のひとつですから、検討する余地は十分にありそうです。

本連載では貯蓄ゼロの話ばかりしていますが、この状態はけっしてよくありません。何かトラブルが起きたときのために、最低でも100万円の余裕資金を持っておくことが重要です。

突然の出費に対処できないと、どこかから借金する羽目に陥ります。親や友人に借りるのは気まずいでしょうし、人間関係にヒビが入る原因になったりもします。カードローンもムダなお金を使います。もっと気をつけたいのは、「お金がなくてもキャッシングすればいいや」が常態化してしまうことです。

少しでも貯蓄ができるように工夫する。節約は、その第一歩です。

節約から貯蓄への流れに成功したら、次の道が開けます。老後資金を増やす手立てが打てるようになるのです。「iDeCo」や「つみたてNISA」といったお得な制度を利用し、賢く積み立てていきましょう。

貯蓄ができたからiDeCoが可能に

4万円の節約に成功した山川さんは、iDeCoを活用することにしました。企業型確定拠出年金の制度がありますが、マッチング拠出ができます。iDeCoの限度額は月に2万円です。その2万円の枠をフルに使います。仮に運用が0%だとしても、240万円を用意できるようになりました。

残りの2万円はイザというときのために、予備費として貯蓄します。子どもの進路によっては、予想以上に教育費がかかることもありますからね。

これで、なんとか60歳のときに一括で240万円のお金が入ってきました。でも、老後資金としてはまったく足りません。

次に年金を見てみましょう。

65歳での年金は、山川さん180万円、晴代さん70万円です。

山川さんは65歳まで厚生年金に加入して働くつもりですから、年間10万円くらいは増える計算になります。したがって、夫婦合わせた年金額は260万円です。月額にすると22万円ですが、これだけの収入では老後の暮らしはかなり厳しいでしょう。

山川さんの会社は、退職金制度があります。金額は1200万円ですが、一時金で受け取ることもできますし、年金で受け取ることもできます。資産運用の経験がない山川さんは、一時金で受け取っても銀行に預けるだけ。計画性もなく使ってしまいそうで心配です。一時金は退職所得控除が使えて有利ではありますが、10年間の分割で受け取ることにしました。

iDeCoは、60歳に一括で受け取ります。10年ですので240万円、運用は0%で計算しました。

しかし、これでも72歳で老後資金はマイナスになってしまいます。

ちなみに、2020年5月より法改正があり、iDeCoは65歳まで延長することができます。65歳まで続けると360万円にすることができます。

【オンライン開催(LIVE配信)】2/19開催

「トレーラーハウス」を活用した新しい資産運用

賃料収入、短期償却、社会貢献して利回り15%以上

詳しくは>>>