(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【オンライン開催(LIVE配信)】希望日時で対応(平日のみ)

「日本一富裕層に詳しい税理士」による無料個別相談セミナー

富裕層の相続対策から税金対策の悩みを一挙解決!

詳しくはこちら>>>

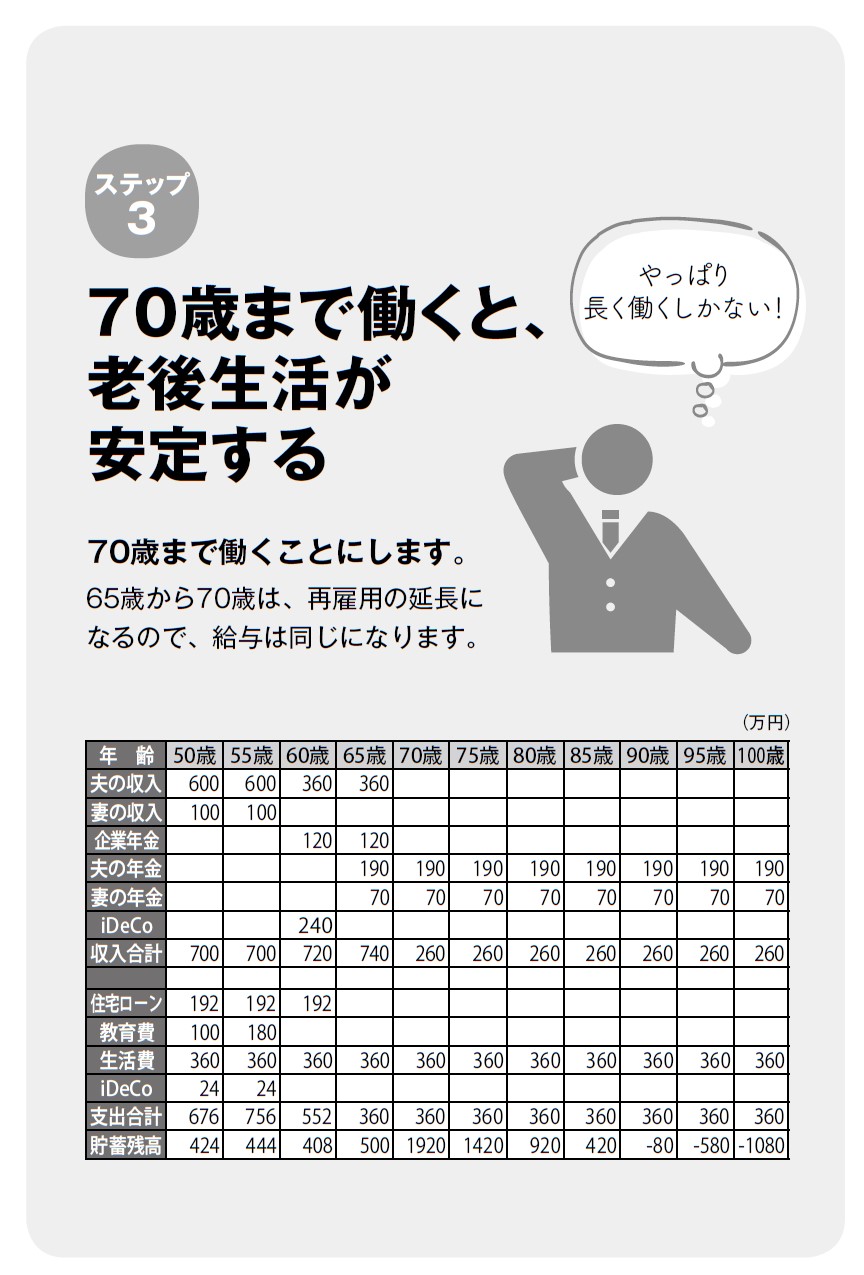

ステップ③歳まで働く!老後資金のゴールが見えた

山川さんの会社では、再雇用を70歳まで延長できるように、今後は方針を変えていくとのこと。これも時代の流れでしょう。山川さんは70歳まで働き続けることができそうです。

厚生労働省の「高年齢者の雇用状況」(平成30年)の調査によると、66歳以上が働ける制度のある企業は27・6%です。現在50歳の人が65歳になる15年後には、70歳定年が当たり前になっていると予測されます。

実際、元気なうちはできるだけ長く働きたいと考えている人が多いようです。

こうすると、老後資金は89歳までマイナスにならずにいけます。いよいよゴールが見えてきました。あと一歩です。

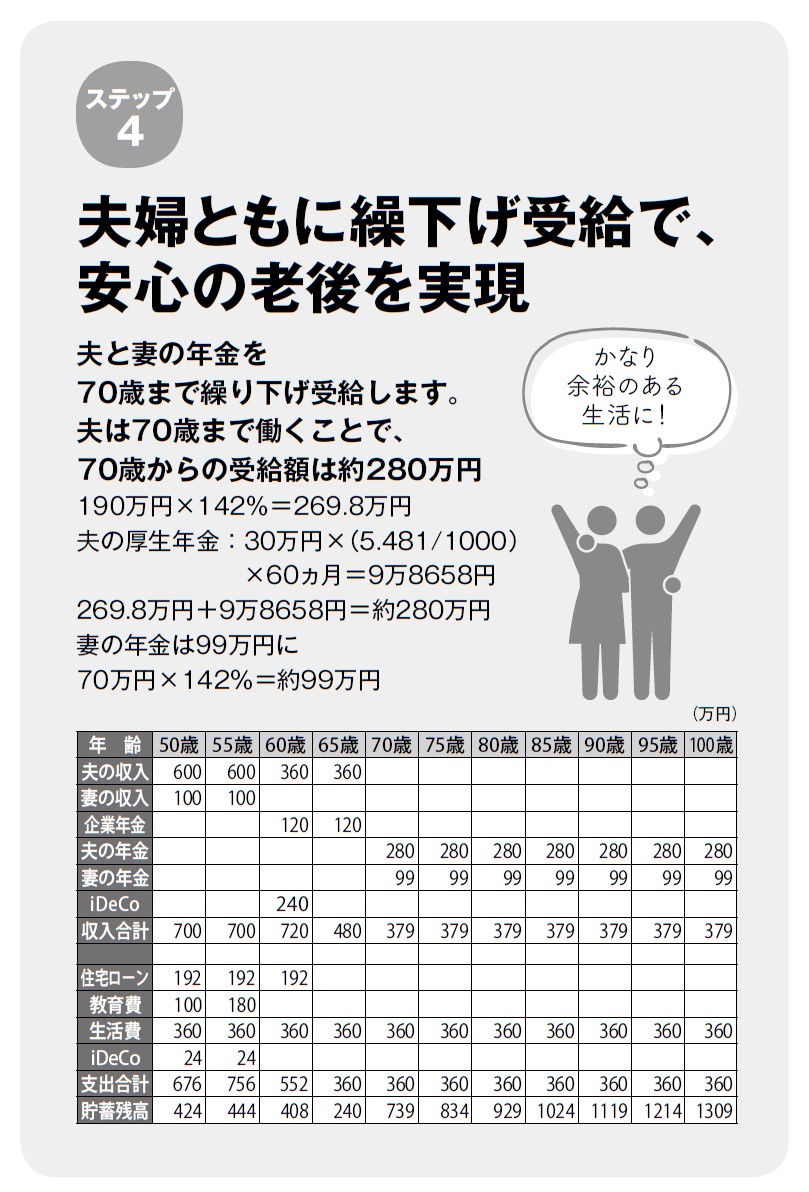

ステップ④夫婦とも繰下げ受給でバラ色の老後生活を

さて、最終のプランですが、70歳まで働くのであれば、その間の生活費は給与と企業年金でなんとか持ちます。つまり、70歳までは年金に頼らないで生活できるわけです。そこで、年金の70歳までの繰下げ受給を検討してみましょう。

70歳まで繰下げ受給するプラン

山川さん 基礎年金 190万円から269万8000円にアップ

厚生年金に加入するため、さらに10万円アップ

合計 約280万円

晴代さん 基礎年金 70万円から99万円にアップ

夫婦の合計 379万円

年間の生活費 360万円

毎月約1万6000円の黒字。ついに、無限のマイナスから脱出することがかない、85歳の時点では、なんと1000万円の余裕資金もできる計算です。

収支のバランスを改善することがきました。毎月約1万6000円の黒字になっているので、山川さんの小遣いが増えるかもしれませんね。

これで山川さんは、お金の心配をせずに暮らせるようになります。

このプランニングは、山川さんが70歳まで会社で働く前提で作っています。

しかし、山川さんには、キャリアアップという手もあります。「若いうちならともかく、いまさら」なんて言わないでください。40年間勤め、定年退職したあとも10年働く。これは長いですよ。与えられた仕事をこなすだけでは、働くことが苦痛になってくるかもしれません。

うまくキャリアアップに成功すれば、60歳以降にやりがいのある仕事を見つけ、さらには収入を増やすことも能です。嬉しいことずくめだと思いませんか。

50代は飛躍のための助走期間だとも言えるのです。

長尾 義弘(ながお・よしひろ)

ファイナンシャルプランナー、AFP、日本年金学会会員

大学卒業後、出版社に勤務。いくつかの出版社の編集部を経て、1997年に「NEO企画」を設立。出版プロデューサーとして数々のベストセラーを生みだす。著書には『かんたん!書き込み式 保険払いすぎ見直しBOOK』『老後資金は貯めるな!』(河出書房新社)、近著に『運用はいっさい無し!60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)などがある。

↓コチラも読まれています

「給料」が高い企業300社ランキング…コロナ禍でも伸びた会社、沈んだ会社