(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【関連記事】年金300万円、貯蓄5000万円…ゆとり老後から貯蓄ゼロの理由

老後資金は2人の息子の教育費でゼロに

60歳までに老後資金を準備するのは、かなり大変です。資産運用なんかで、簡単に貯まれば苦労はいりませんが、なかなか難しいもの。とはいっても、貯蓄がゼロでは不安ですし、老後生活を考えると厳しい現実が待っています。

現実に60歳で貯蓄ゼロになったときにどうすればいいのでしょう? ここからは、貯蓄ゼロという人に登場していただいて、豊かで愉しい老後を過ごすためのマネープランニングを考えてみたいと思います。

60歳貯蓄ゼロから老後の「お金の心配をしなくていい」ものにするためのシミュレーションです。

さて、100歳までの老後生活を豊かに過ごすことができる「起死回生」の策はどんな方法なのか、具体的に説明していきましょう。

ケーススタディ「基礎年金だけ!悲惨な老後を回避したい」

小林(仮名)さんは妻の琴美さんとパン屋さんを営んでいます。売り上げは毎月少しずつ違うものの、ほぼ安定しています。それでも、息子2人を育て上げるのはたいへんです。自分たちの老後資金に使おうと思っていたお金も、全部消えてしまいました。

教育費の負担がきついことは覚悟していましたが、小林さんの場合は想定外のできごとに見舞われました。次男が途中で留年したため、予想以上に教育費がかかったのです。

「あれがなければ、300万円くらいは残っていたかもしれないのに……。本当にゼロになっちゃったなあ」

小林さんはため息をつきます。会社員や公務員と違い、自営業者には国民年金しかありません。老後資金を貯めるために、いっそうの自助努力が求められます。

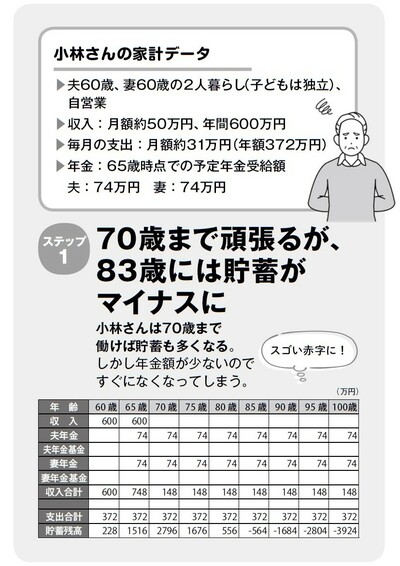

ステップ①基礎年金だけでは暮らしていけない!

自営業の小林さんには定年がありません。元気なうちはできるだけ働こうと考え、まずは70歳を目指します。その間は収入がありますから、家計は黒字です。教育費の負担がなくなったおかげで、少し余裕も生まれます。そこで、貯蓄をすることにしました。仕事を辞めてからは、その貯蓄を取り崩して生活しようと考えたわけです。

ところが、70歳までお店を続けても、83歳で老後資金が底をついてしまいます。

小林さんの問題は、夫婦合わせても年金が148万円にしかならないことです。月額12万円では、とても生活できる水準ではありません。年金だけの生活になったら赤字がどんどん膨らみ、老後資金はたちまちなくなります。

老後はかなり危険な状態です

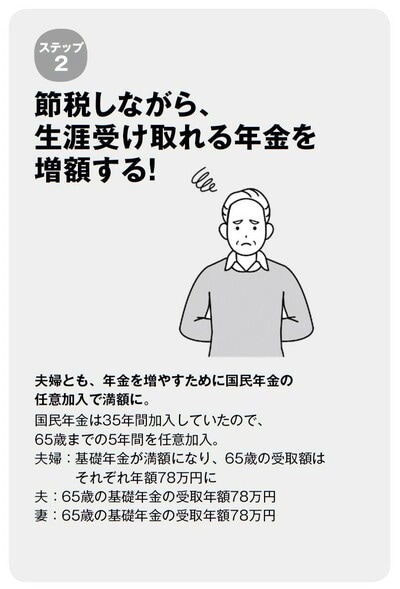

ステップ②国民年金の任意加入で受給額を増やす

頑張って働き、貯蓄に励んでも、5年分の蓄えではとうていまかない切れません。老後生活の要となる年金の受給額を、少しでも上げたいところです。ここは国民年金をフル活用して、賢く増やしていきましょう。

まずは、国民年金の任意加入です。国民年金は20歳から60歳までの40 年間、ひと月の欠けもなく保険料を支払うと、基礎年金が満額になります。

小林さんが年金に加入していた期間は35年。満額を受け取るには5年足りません。

でも、大丈夫。40年に満たない場合は、60歳から65歳の間に任意加入して満額にすることができます。じつは、小林さんはレアケースではありません。学生のころは払っていなかったり、転職した際に空白ができていたりと、40年より少ない人はけっこういるものです。現時点での加入月数は、ねんきん定期便に記載されています。一度、確認しておくといいでしょう。

小林家では妻の琴美さんも同じように5年の未納期間がありました。ですので、夫婦ともに65歳まで任意加入をすることにします。国民年金の保険料は月額1万6510円です(2021年4月)。

【オンライン開催(LIVE配信)】2/19開催

「トレーラーハウス」を活用した新しい資産運用

賃料収入、短期償却、社会貢献して利回り15%以上

詳しくは>>>