※写真はイメージです/PIXTA

※写真はイメージです/PIXTA

年金の「世代間格差」は「6000万円」にもおよぶ

日本の格差問題を考える場合、現在の所得格差や富の格差だけでなく、年金に関する「世代間格差」問題にも目を向ける必要がある。

これは、世代間で生涯に受け取れる年金給付総額と生涯支払った年金保険料総額との差が大きく異なるという問題である。

この差を考えるときには、年金保険料を支払った時期と年金を受け取る時期が異なる点を考慮する必要がある。その場合、合理的に考えると、支払った年金保険料総額と比較されるべき年金給付総額の価値は、適切な割引率で割り引いた現在価値である。

例えば、最も分かりやすい単純なケースを想定して説明すると、次のようになる。

【ケース1】

現在、年金保険料を50万円支払って、1年後に、55万円の年金給付を受けるとしよう。それに対して現在、50万円を預金すると、1%の金利が得られるとしよう。

1年後の預金の元利合計は50.5万円になる。これは、1年後の50.5万円が、現在の価値にすると50万円(つまり現在の預金額)に相当することを意味する。この50万円は、1年後の50.5万円を(1+金利÷100)で割った値に等しい。

そこで、この金利(ここでの例では1%)のことを、1年後に受け取る金額を現在価値に換算するときの割引率という。この1%の割引率を使うと、1年後の年金給付額55万円の現在価値は約54.5万円になる。

したがって、年金給付額の現在価値と年金保険料額との差は4.5万円になる。このケースでは、4.5万円が年金制度から受け取れる利益になる。この利益を年金の純受給額といい、年金給付額の現在価値54.5万円を支払った年金保険料額(50万円)で割った値を年金の給付負担倍率という。この例では、給付負担倍率は1.09である。

【ケース2】

ケース1に対して、1年後の年金給付額が45万円であるとしよう。この現在価値は、割引率をケース1と同じ1%とすると、44.55万円になるから、年金給付額の現在価値と年金保険料額との差はマイナス5.45万円(マイナスの年金純受給額)になり、損失が発生する。年金給付負担倍率は0.89になり、1を割る。

ケース1では、年金給付負担倍率は1を上回り、年金加入は得になるが、ケース2では、年金給付負担倍率は1を下回り、年金加入は損になる。

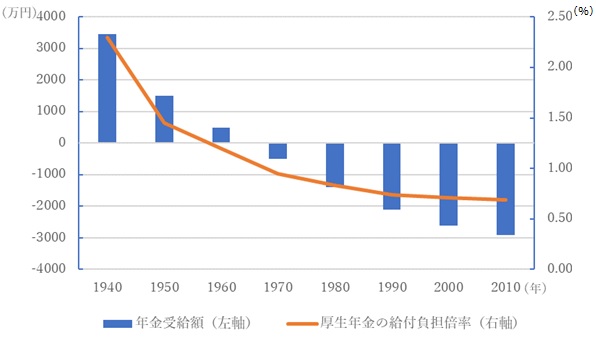

鈴木亘(2012)は最近の金融市場を考慮した割引率と平均的な年金給付期間を設定し、[図表]のような、生まれ年度ごとの厚生年金給付負担倍率と年金純受給額を試算している。

これから、以下のことが分かる。

①年金純受給額は1965年度以前生まれの人ではプラスであるが、それ以後の生まれの人はマイナスである。損得でいえば、65年度以前生まれの人は得をしているが、それ以後の生まれの人は損をしている。

② 早く生まれた人ほど得をし、遅く生まれた人ほど損をする。

③ 1940年度生まれの人は3460万円の得であるが、2010年度生まれの人は2830万円の損であるから、前者と後者の差は6290万円に達する。

④ 1940年度生まれの人は生涯の年金保険料負担の2.23倍の生涯年金給付を受けることができるが、2010年度生まれの人は、生涯の年金保険料負担の62%しか生涯年金給付を受けられない。