税差額2,300万円が…「もし改正されたら」起きる事態

Q.この改正で具体的にどのような影響があるのでしょうか?

仮に、生前贈与をせずに相続を迎えると、トータルの財産に対して相続税がかかることになります。贈与の非課税枠を使ったり、贈与税の低い税率に抑えて生前贈与をしたりすると、相続財産を減らすことで、相続税が少なくなります。結果として、(たとえ贈与税を支払うことになっても)相続税と贈与税の合計の負担額が、生前贈与をしなかったときと比べて抑えられます。

この生前贈与のメリットが、改正されるとなくなってしまうということです。例を挙げて説明しましょう。

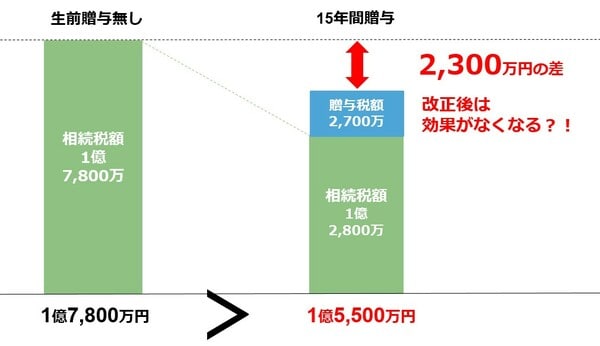

夫婦と子供2人の4人家族で、夫が10億円の財産を遺したとします。生前贈与をせずに法定相続分どおりに相続すると、妻が5億円、子供が2.5億円ずつわけることになり、相続税は3人合計で約1億7,800万円になります。

これを、子供2人に毎年700万円ずつ15年間贈与した場合、贈与税は2,700万円かかりますが、相続財産が減るため、相続税が約1億2,800万円になります。合計の税負担は1億5,500万円。生前贈与をしなかったときよりも、税額が2,300万円も減っていますね。

改正が行われると、こういった生前贈与のメリットを受けられなくなる、もしくはメリットが小さくなるという影響が考えられます。

もし生前贈与がすべて相続税の対象になってしまえば、2,300万円のメリットがまるまるなくなってしまうのです[図表3]。

Q.改正の前に何ができるのでしょうか?

今回は、贈与税の仕組みとどういった改正が考えられるのか、そしてなくなるかもしれない生前贈与のメリットについて解説しました。改正の前に具体的に何ができるのかについては、次回説明していきます。

吉岡 潤

日本経営ウィル税理士法人/相続サロンレクシード 税理士