「贈与税と相続税を一体的に考える」生前贈与の行方は

Q.どのような改正が待ち受けているのでしょうか?

相続税が多額にかかる資産をお持ちの方のなかには、贈与税が発生しない、もしくは安く済む範囲で毎年の贈与を行い、相続対策をしている方がたくさんいます。

贈与によって将来の相続税を安く抑えられる「生前贈与」ですが、贈与税・相続税の一体化も懸念される今、富裕層の方々からの不安の声は止みません。そこで本記事では、改正までにやっておくべき点、そして相続対策の今後について説明していきます。

Q.相続税・贈与税の一体化の法改正で、生前贈与のメリットを受けることができなくなるといわれているのですが、どういうことでしょうか?

税制改正の方向性を示す重要な文書『税制改正大綱』では、「贈与税と相続税をより一体的に考えること」、そして「財産を渡す時期によって税負担の違いがある、という状況を見直していく方向で検討を進める」旨が述べられていました。そのため、贈与と相続に関する税制について改正が入るだろうといわれているのです。

12月10日に発表された『税制改正大綱』(令和4年版)に具体的な記述はありませんでしたが、「本格的な検討を進める」と書かれており、いずれはメスが入るでしょう。「暦年課税制度と相続時精算課税制度のあり方を見直す」と記載されていますので、この2つの贈与税のあり方、特に相続税との関係が見直されると考えられます。

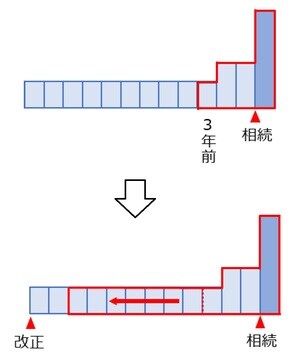

「相続が起きる前の3年間は相続税の対象」が変わる?

Q.暦年課税制度と相続時精算課税制度とはどういったものでしょうか?

どちらも贈与税のしくみです。贈与税は特例をのぞくと、暦年課税制度と相続時精算課税制度の選択制になっています。

暦年課税制度は、贈与した年に贈与税を課税し(110万円までは非課税)、相続税は原則亡くなったときに残っていた財産に対して課税する制度です。この場合「相続発生時に税金がかかるのであれば、生前に贈与して財産を渡してしまおう」ということになります。

すると相続のときには相続税がかかる財産が「もぬけの殻」になってしまうので、今の制度では、相続が起きる前の3年間については、相続税の対象になっています。今後の見直しでは、3年間という期間を5年や10年、15年に伸長するのではないかといった推測もあります。

つまり、今まで「相続税は3年前までさかのぼって課税する」「それ以上前の贈与については贈与税を課税する」で完結していたものが、相続税に組み込まれる可能性が出てきたということです[図表1]。