●良い円安は輸出企業に追い風となり、悪い円安は輸入企業に向かい風となり値上げにもつながる。

●最近では悪い円安の声が多いが、これは近年の輸入の大幅増加による貿易黒字の減少が背景。

●日本は輸出で稼ぐ構造から、対外金融資産で稼ぐ構造へと変化、円安の評価も変わってきている。

良い円安は輸出企業に追い風となり、悪い円安は輸入企業に向かい風となり値上げにもつながる

このところ、「良い円安」、「悪い円安」という言葉をよく耳にするようになりました。そこで、今回のレポートでは、これらの意味するところについて考えてみます。まず、良い円安からみていきます。一般に、円安が進行すると、輸出企業にとっては、海外市場における自社製品の価格競争力が高まるため、業績改善につながることがあります。また、輸出から輸入を差し引いた純輸出が増えれば、GDPの押し上げ要因となります。

次に、悪い円安をみていきます。日本は原油や液化天然ガス(LNG)などのエネルギーのほか、大豆や小麦などの食品も輸入に頼っています。これらは基本的に外貨建て取引のため、一般に、円安が進行すると、これらを輸入している企業にとっては、輸入コスト増で業績が圧迫されることがあります。また、企業がコストの増加分を価格に転嫁した場合、家計にとっては製品の値上がりとなるため、消費への影響が懸念されます。

最近では悪い円安の声が多いが、これは近年の輸入の大幅増加による貿易黒字の減少が背景

このように、円安の進行には、良い面と悪い面があると考えられますが、最近では、悪い面を指摘する向きが多いように思われます。これは、原油や小麦などの価格が上昇するなかで、円安が進行しているためであり、円安によって、これら輸入品の円建て価格が一段と押し上げられ、輸入企業や家計に深刻な影響が及ぶのではないかという、不安のあらわれと推測されます。

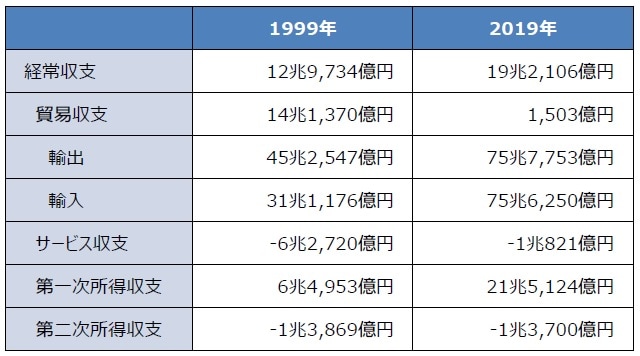

一方、良い円安については、これを期待する向きは少ないように思われますが、その理由は日本の経常収支の構造変化にあると考えます。コロナ前の2019年と20年前の1999年について、経常収支および構成項目を比較したものが図表1です。

経常黒字は1999年の約13兆円から2019年は約19兆円に増加していますが、構成項目である貿易黒字は1999年の約14兆円から2019年は約1,500億円に激減しています。これは輸入の増加(増加率+143.0%)が輸出の増加(同+67.4%)を大幅に上回ったことによるものです。

日本は輸出で稼ぐ構造から、対外金融資産で稼ぐ構造へと変化、円安の評価も変わってきている

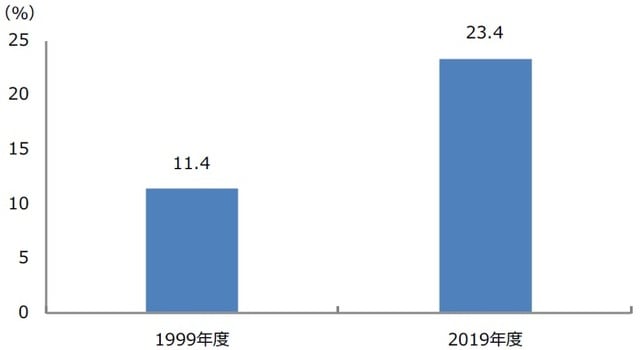

なお、経済産業省によれば、製造業現地法人の海外生産比率(国内全法人ベース)は1999年度で11.4%でしたが、2019年度は23.4%に増加しています(図表2)。

製造業現地法人売上高÷(製造業現地法人売上高+製造業国内法人売上高)×100.0で計算。

(出所)経済産業省の海外事業活動基本調査を基に三井住友DSアセットマネジメント作成

輸出の増加率が相対的に小さかったのは、このような日本企業の海外進出の動きも一因と思われます。また、経常収支を構成する項目では、第一次所得収支の黒字増加(増加率+231.2%)が顕著ですが、これは過去に積み上げた対外金融資産から生じる利子や配当金などです。

したがって、経常収支をみる限り、日本はこの20年間で、輸出で稼ぐ構造から対外金融資産で稼ぐ構造へと変化したと判断されます。そのため、原油など輸入品の価格が上昇するなかでの円安は、悪い円安と評価されやすくなりますが、その一方で、円安進行は対外金融資産の円ベースでの評価額を押し上げることになります。このように、近年の経常収支構造の変化によって、円安の評価も変わってきたように思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『良い円安と悪い円安について考える』を参照)。

(2021年11月25日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト