長期・分散投資の効果は、だれもが手にできるメリット

ところで、先述の通り、証券市場はプロもアマも同じ土俵で行動するわけです。しかし、プロもアマも株式投資において分散投資を行ったうえで長期投資を行うとリターン、つまり収益の安定、すなわちリスクの低減が得られます。あまり知られていませんが、1年間の投資の年率リターンも10年、15年といった長期投資の年率リターンも同じぐらいというのが過去の統計です。

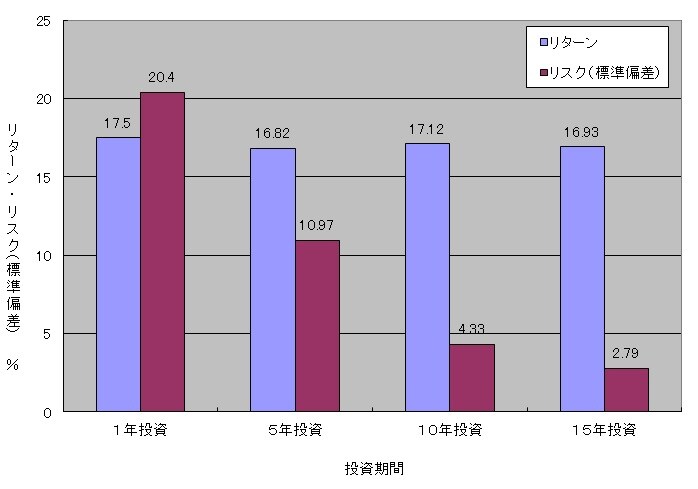

やや古い統計で恐縮ですが、1953年から1995年の日本株式の統計では、1年投資の年率リターンは15.5%、15年投資の年率リターンは16.9%とほぼ同じなのです。しかし、リスク、つまり標準偏差は1年投資は約20%ですが、15年投資は約3%であり、ブレ具合は低減しているのです。これらの数値は高度成長時代を中心とした期間のものですから高いリターンになっていますが、これからは年率7~8%程度のリターンで短期投資も長期投資もリターンの平均値は変らないと思います。

専門的には異論もあるのですが、金融庁のホームページ上の「投資の基本」では、「投資期間が長いことで投資による価格変動リスクが小さくなり、安定した収益が期待できます」とされています。長期投資の効果は分散投資が行われていれば、だれでもが得られるメリットであり、この手法を使わない手はないでしょう。

現代ポートフォリオ理論では、個別株式ヘの投資成績(リスク・リターン)がインデックス・ファンドの投資成績を継続的、長期的に上回ることがないとされていることもあり、個別株投資から投資信託の活用へ、そしてそのうえで短期投資から長期投資への切り替えをお勧めします。

藤波 大三郎

中央大学商学部 兼任講師

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】