●今回は、物価と雇用の基調判断、テーパリングに関する議論、これらの最新の情報が焦点になろう。

●FOMC声明は、雇用回復が続くもインフレは一時的で、金融正常化は急がないとする内容を予想。

●テーパリングの議論が正式に開始、ただし、市場は織り込み済みで、落ち着いた反応が見込まれる。

今回は、物価と雇用の基調判断、テーパリングに関する議論、これらの最新の情報が焦点になろう

米連邦準備制度理事会(FRB)は、7月27日、28日に米連邦公開市場委員会(FOMC)を開催します。市場では引き続き、FRBがどのようなスケジュール感で金融政策の正常化を進めていくかに関心が集まっています。そのため、今回のFOMCでは、①物価と雇用の基調判断、②量的緩和の縮小(テーパリング)に関する議論、これらの最新情報が焦点になると思われます。

なお、FOMCメンバーによる経済見通しや、メンバーが適切と考える「政策金利水準の分布図(ドットチャート)」は、通常、3月、6月、9月、12月に開催されるFOMCで公表されるため、今回7月の会合では公表されません。そのため、やや手掛かりは少なくなりますが、その分、FOMC声明の内容と、記者会見でのパウエル議長の発言を、丁寧にみていく必要があります。

FOMC声明は、雇用回復が続くもインフレは一時的で、金融正常化は急がないとする内容を予想

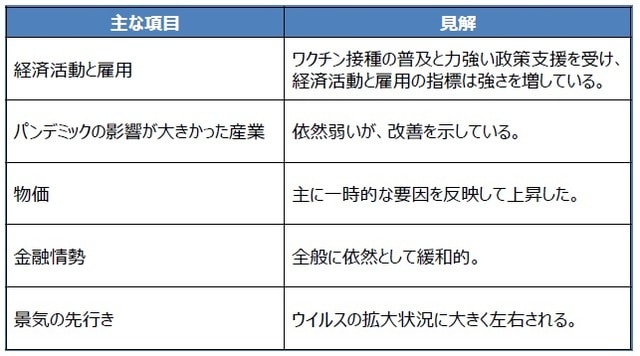

では、改めてFOMC声明の構成を確認します。声明では、第2段落と第3段落で、景気の現状判断と見通しが示されます。前回6月は、「経済活動と雇用の指標は強さを増している」、「物価は主に一時的な要因を反映して上昇した」との見解が確認されました(図表1)。今回も、雇用については改善を評価する内容となり、物価については一時的な上昇という判断が維持される見通しです。

(出所)FRBの資料を基に三井住友DSアセットマネジメント作成

また、前回6月は、景気の先行きについて、「ウイルスの拡大状況に大きく左右される」としましたが、今回は変異ウイルスのリスクについて言及されることも考えられます。これらを踏まえると、今回のFOMC声明は、「経済活動や雇用の持ち直しは続いているものの、テーパリングなど金融政策の正常化は、まだ急ぐ状況ではない」ことを伝える内容が予想されます。

テーパリングの議論が正式に開始、ただし、市場は織り込み済みで、落ち着いた反応が見込まれる

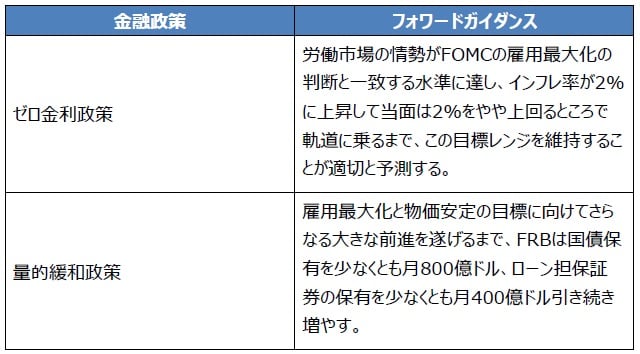

次に、テーパリングに関する議論については、パウエル議長の記者会見において、正式に議論開始が宣言されるとみています。なお、FRBは、量的緩和政策について、「雇用最大化と物価安定の目標に向けてさらなる大きな前進を遂げるまで」継続するという指針(フォワードガイダンス)を設定していますが(図表2)、弊社は11月か12月のFOMCでこれが修正され、来年1月からテーパリングが始まると想定しています。

(出所)FRBの資料を基に三井住友DSアセットマネジメント作成

テーパリングの議論開始自体はすでに織り込み済みで、市場が大きく動揺することはないと考えます。また、記者会見では、パウエル議長の金融正常化を慎重に進める姿勢が再確認される可能性が高く、今回のFOMCは総じてハト派的との受け止めが多くなると思われます。その場合、米10年国債利回りや米ドルは比較的落ち着いた動きとなり、米国株は底堅く推移するという展開が見込まれます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2021年7月FOMCプレビュー~今回の注目点を整理する』を参照)。

(2021年7月27日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト