【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

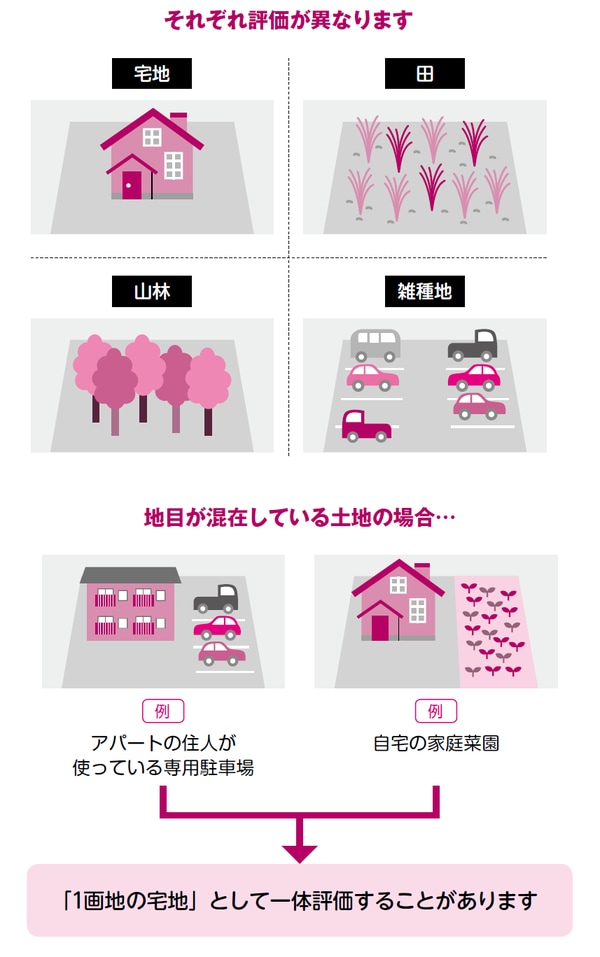

宅地の評価方法は「一体評価」が基本

土地は、その用途によって宅地・田・畑・山林・雑種地等に分類されており、これを「地目」と言います。相続税申告における土地評価は、地目ごとに分けて評価するのが原則です。

自宅やアパートの敷地は「宅地」、農地は「田」や「畑」、山は「山林」、駐車場の敷地は「雑種地」ということになりますが、判断に迷いがちな例もあります。

例えば、自宅の家庭菜園は宅地でしょうか、それとも畑でしょうか。同様に、賃貸アパートの住人が使っているアパート専用駐車場も、宅地なのか、雑種地なのか迷いやすい一例です。

このような場合は、「主たる地目」により一体評価するものと、「財産評価基本通達」には示されています。「財産評価基本通達」とは、相続税を計算する際の財産評価の指針として、国税庁より公表されている通達です。

先ほどの例で言えば、生産性のない(外部に作物を出荷しているのではない)家庭菜園は自宅敷地(宅地)の一部として、アパート専用の駐車場はアパート敷地(宅地)の一部として、それぞれ一体評価するのが妥当です。

「利用状況」によって宅地の相続税評価は変わる

宅地は、その利用状況等により、一体をなしていると認められる区画ごとに評価します。この区画の単位を「画地」と言います。

所有する宅地を自分で使用している場合には、その全体を1画地の宅地としますが、一部を人に貸していたり、貸家の敷地にしていたりする場合には、それぞれの部分を1画地の宅地として評価します。

すなわち、他人の権利が付着している土地については、別個の利用単位として評価を行います。したがって、貸家が複数棟あるような場合には、原則として、各棟の敷地ごとに評価します。

なお、土地は筆ごとに地番が付けられていますが、実際の利用上の単位である画地とは、必ずしも一致しません。

また、複数の相続人が、ひとつの画地を筆ごとに分割して相続することがありますが、この場合は取得した部分ごとに評価するのが原則です。ただし、道路に面しない土地になってしまうなど、その分割が著しく不合理である(不合理分割)と認められるときには、分割前の画地を1画地の宅地として評価します。

このように、評価単位ひとつとっても、土地の状況をよく調査して判断しなければなりません。そのため、財産評価には経験とノウハウが不可欠です。

[図表]土地の状況によって相続税評価は変わる