【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

著しく面積が広大な宅地に適用できる「広大地評価」

広大地とは、「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地であり、宅地造成工事等の開発行為を行うとした場合に道路等の公共公益的施設用地の設置負担が必要と認められる土地」を言います。

つまり、周辺の宅地に比べて面積が大きいために、戸建て用地として分譲したいと思ったときに、道路を造らなければならないような土地です。

「その地域」とは、利用状況、環境等が概ね同一と認められる一まとまりの地域を指します。「著しく地積が広大」であるかどうかについては、その土地が各自治体の定める開発許可を要する面積基準(三大都市圏の市街化区域であれば500㎡)以上であれば、原則として適用要件を満たすと判断することができます。

広大地評価は、戸建分譲地としての開発を前提としているため、大規模工場用地に該当する土地や、マンション等の中高層集合住宅の敷地に適している土地は対象となりません。

例えば、容積率(建物の敷地面積に対する、延床面積の割合)が300%以上ある土地は、原則としてマンション適地とみなされますので、広大地評価は適用できません。ただし、周辺地域がすべて戸建住宅であるような場合には、広大地評価が可能となることもあります。

広大地補正率の下限は「0.35」

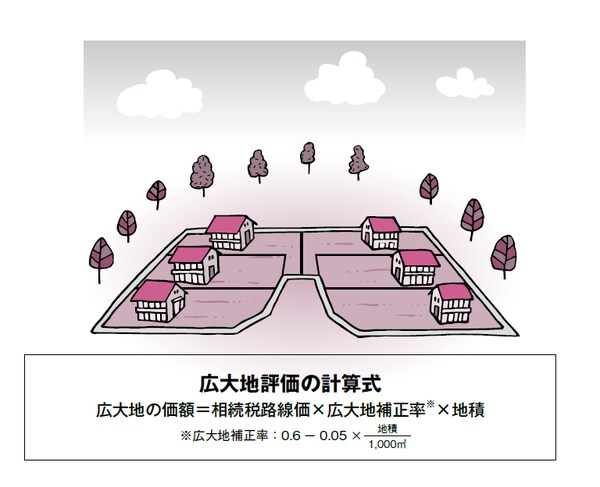

広大地の価額は、次の計算式により求めます(以下図表参照)。

広大地評価は地積が大きければ大きいほど減額される割合も大きくなりますが、広大地補正率の下限は0.35と定められています。したがって、地積5000㎡以上の広大地については、同一の補正率(0.35)が適用されることになります。

なお、広大地評価を適用した価額よりも、広大地評価を適用せずに各種の減額補正をして評価した価額のほうが低ければ、広大地評価を適用しない価額を評価額とすることができます。

土地の「適正な評価額」を知っておく

土地は、ご先祖様から代々引き継いできた大切な財産であり、愛着をお持ちの方は多いことでしょう。大切な土地を次の代に引き継いでいくことは、あなたの想いを残すこと同様に重要です。

その一方で、適正な評価額までは把握できていないことが少なくありません。評価額のみならず、お持ちの土地の個性や権利関係、利用区分または評価区分をきちんと知っておくことは、有意義なことだと思います。

土地は、ひとつとして同じものはありません。そして、どの土地にも個別性のみならず、固有の歴史や思い出等があります。お子さん、お孫さんたちがいつまでも大切な土地を守っていけるよう、その重要性を目に見える形にできれば、胸を張って次世代に引き継ぐことができるのではないでしょうか。