【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

宅地を評価する方法は「2つ」ある

土地の種類には、「宅地」「農地」「山林」「雑種地」等があり、それぞれ評価方法が定められています。今回は、最も多い宅地の評価方法についてご紹介します。

宅地の評価方式には「路線価方式」と「倍率方式」があります。

●路線価方式

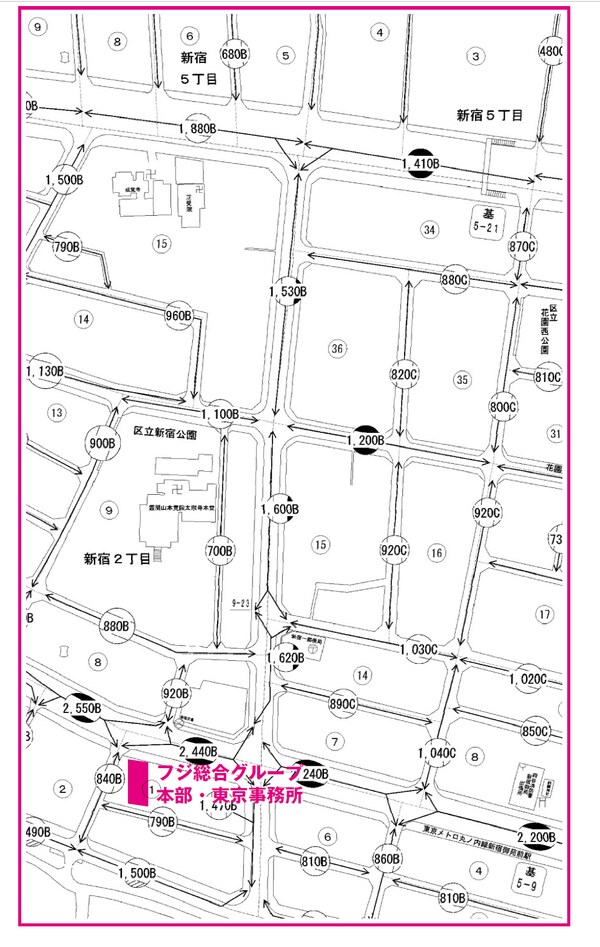

市街地にある宅地の価額は、毎年7月頃に国税庁から発表される「相続税路線価」(道路に付され、その道路に面する宅地1㎡あたりの評価額をあらわす)をもとに評価額を計算します。

この路線価に、宅地の立地や形状等に応じた一定の調整率(補正率・加算率)等による修正を加えて、宅地の評価額を算出します。

土地の間口が狭い、奥行が長い、形がよくない等で利用しにくい宅地は評価額が低くなり、反対に角地や二方向で道路に面している宅地は、土地の利用価値が高いため、評価額も高くなります。

また、評価方法に評価主体(評価する人)の判断が介在することもあります。その代表的なものが「広大地評価」です。「広大地評価」は、適用できれば相続税評価額が大きく下がりますので、要件に該当するのであれば、適用しない手はない評価方法です。

ただし、適用可否の判断が難しい土地も数多く存在します。そのため、相続税申告をする税理士や担当する税務署職員によっても、判断が分かれるのが実情です。

また、前回紹介した評価差が発生しやすいような土地は、評価額が低くなる可能性があります。土地の相続税評価に詳しい税理士事務所に相談されることをおすすめします。

[図表]相続税路線価図イメージ

借地権などの権利が付着していると評価額は下がる

●倍率方式

都市郊外で路線価が定められていない地域については、固定資産税評価額に、その地域ごとに定められている一定の倍率を掛けて計算します。倍率表は国税局が毎年見直しをしており、相続税路線価同様に公開されています。

●権利が付着している土地の評価

建物を所有する目的で土地を借りる権利のことを「借地権」と言いますが、この借地権も財産として、相続税が課税される対象となります。また、土地あるいは土地の上の建物を人に貸している場合は、自用地(自分で所有し、自らが使用している土地)に比べて評価額が下がります。

①借地権(建物所有目的の土地の地上権または賃借権)の評価額は、自用地としての評価額に借地権割合を乗じて求めます。

【借地権割合60%の場合、自用地評価額×0.6】

②貸宅地(借地権の目的となっている宅地)の評価額は、自用地としての評価額に(1-借地権割合)を乗じて求めます。

【借地権割合60%の場合、自用地評価額×(1-0.6)】

③貸家建付地(貸家の敷地として使用されている宅地)の評価額は、自用地としての評価額から、その自用地としての価額に、借地権割合と借家権割合との相乗積を乗じて計算した額を引いた価額です。

【借地権割合60%・借家権割合30%の場合、自用地評価額×(1-0.6×0.3×賃貸割合)】