個人事業主の事業収入は、社会保険の対象外

そのような厳しい状況にある経営者にとって、LLPは社会保険料負担の新たな選択肢となるかもしれません。

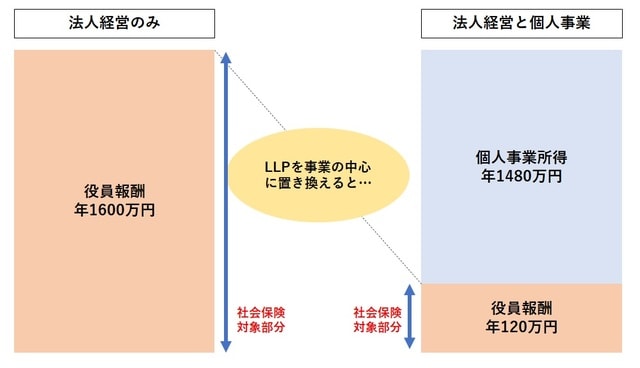

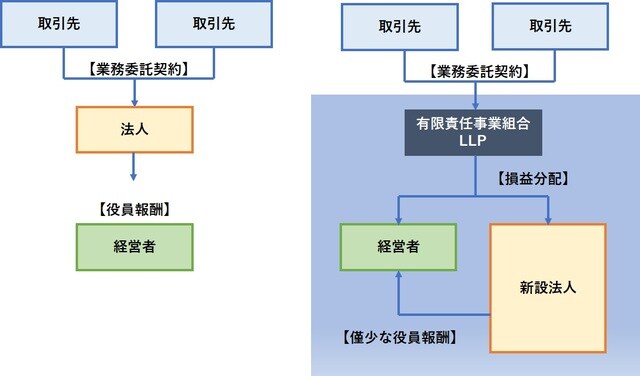

LLPを事業の中心に置くことで、個人収入を「役員報酬の受給」と「事業所得」の2つに分岐させることが可能となります。

図にすると、以下のようになります。

ここでキモとなるのが「個人事業主の事業収入は社会保険(健保、厚生年金)の対象にならない」ということです。

協会けんぽ(東京)の場合、2021年5月現在の保険料率に基づくと、次のような社会保険料が生じています。

●標準月額報酬(基本的に月額役員報酬+通勤費の合計)

上限 1,390,000円

●健康保険料(介護保険含む場合)

法人個人合計負担:161,796円(合計11.64%)

個人側: 80,898円(折半により5.82%)

●標準月額報酬(基本的に月額役員報酬+通勤費の合計)

上限 650,000円

●厚生年金保険料

法人個人合計負担:118,950円(合計18.30%)

個人側:59,475円(折半により9.15%)

上限 1,390,000円

●健康保険料(介護保険含む場合)

法人個人合計負担:161,796円(合計11.64%)

個人側: 80,898円(折半により5.82%)

●標準月額報酬(基本的に月額役員報酬+通勤費の合計)

上限 650,000円

●厚生年金保険料

法人個人合計負担:118,950円(合計18.30%)

個人側:59,475円(折半により9.15%)

年間の役員報酬1600万円前後以上の経営者の場合、社会保険料負担は上限金額となりますので、法人と個人合わせて、

161,796円 + 118,950円 = 280,749 円/月 (年額336万円)

が、1人分の保険料となります。

しかし、もしLLPで所得分散を図って役員報酬を月10万円にすれば、年間の役員報酬は120万円となります。社会保険料負担を、通勤交通費を加味したうえで月11万円だと仮定すると、法人と個人合わせて、

12,804円 + 20,130円 = 32,934 円/月 (年額39万円)

が、1人分の保険料となります。その結果、約300万円の保険料が削減されることとなります。