LLP(有限責任事業組合)の組成自体は節税になりませんが、LLPによって1つのビジネスに「法人」と「個人」2つの人格をもたせることで、両方の節税対策を行うことが可能になります。具体的にどのような対策が取れるのか、見ていきましょう。AXESS総合会計事務所の代表税理士・阪口雅則氏が解説します。

「法人・個人」の2つの人格で、両方の節税策を実現

筆者はLLPが始まった2005年から、16年間にわたって相談対応をしていますが、「LLPで生じた利益を分配しなければ、課税は生じませんよね?」という勘違いに基づいた質問が、非常に多く寄せられます。

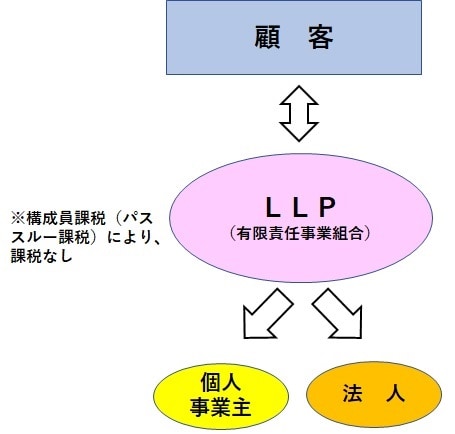

LLPは、それ自体が節税になるわけではなく、LLPの組合員に対して必ず課税(法人なら法人税、個人なら所得税)されます。そのため、「損益(利益または損失)分配は、少なくとも年に1度強制分配です」と、毎回説明するようにしています。

それではLLPに節税効果がないのかというと、そんなことありません。経営者の皆さんが「法人」と「個人」の2つの人格をもつことで、個人と法人の両方の節税策を講じることができるという、非常に面白い組織なのです。

皆さんが事業を行う場合、基本的には、個人または法人のどちらかの人格を持ってビジネスを行っているはずです。

個人事業主の場合、規模が大きくなっていく過程で法人組織に変更(法人成り)するケースも少なくありません。いずれにしても、事業を行う主体は1つです。

しかしLLPの場合、1つのビジネスを行っているだけでも、当事者を複数化させることが可能となります。

そこで、個人事業の節税策と法人の節税策をリストアップすることで、LLPがどのような効果をもたらしてくれるのか、まとめてみましょう。

Apex Group Japan税理士法人

代表税理士

同志社大学工学部卒業後、アーサーアンダーセン東京オフィス入社。

1995年インターネットベンチャーを起業し、経営者としてビジネスの経験を積む。2002年より現会計事務所を主宰。2023年にAPEX GROUPのメンバーファームとして、Apex Group Japan税理士法人 に改組。

関与先は、ベンチャー企業や外資系企業が多く、外資系企業に対しては英語、中国語によるバイリンガルサービスを提供。その他、コンソーシアム方式の技術研究開発に活用される技術研究組合(CIP)に対する税務会計サービスでは、国内随一のシェアを誇る。また昨今外資系不動産SPC・ファンド向けの税務サービスにも注力している。

Apex Group Japan税理士法人

東京都千代田区大手町2丁目1番1号大手町野村ビル16F

電話番号 03-6225-2595

ウェブサイト:https://www.apexgroup.com/

著者プロフィール詳細

連載記事一覧

連載中小企業の節税・社会保険料削減を実現する「LLP(有限責任事業組合)」活用術