節税は「2種類」に分類できる

節税を分類した場合、一般的には「永久差異を生む節税」「一時差異となる節税」の2つに分けられます。具体例をあげると、下記のようなものが該当します。

●永久差異を生む節税

給与・賞与に代えて、退職金として課税を受ける

→ 給与・賞与に対し、税率が半分になる

●一時差異となる節税

倒産防止共済に加入し掛金を全額経費計上

→ 当年度の利益を圧縮できるが、将来の解約時に利益認識が必要になる

「永久差異を生む節税」がいちばんメリットが高いのですが、「一時差異となる節税(課税の繰り延べ効果)」でも、検討する価値は十分あります。

今回解説する、LLPを活用した「課税の繰り延べ」とは、倒産防止共済掛金、航空機・コンテナリース、節税保険(現在ほとんどありませんが)のように、「お金を支出して経費を創造し、一時差異を生むタイプの節税」とは異なります。

どのような特徴があるのか見ていきましょう。

会計の事業年度は「1年以内」がルールだが…

会計処理においては、原理原則として「事業年度(会計期間)は1年以内」でなければならないこととなっています(※事務処理が煩瑣になることは別として、事業年度は3ヵ月や6ヵ月でも差し支えない)。そして、事業年度ごとに税金計算を行い、納税します。

これは法人のみならず、個人でも同様です。ただし、個人の場合は決算期末を選ぶことができないため、12月31日が締め日(暦年基準)となります。

事業の収益費用は、1年以内に決算を設け、集計を行わなければなりません。集計した損益をベースに、税法による調整を施した課税所得に対して課税が行われます。

しかし、少々変わったビジネススキームでは「実質最大23ヵ月の期間損益」に対して課税が行われることになる場合があります。

少々変わったビジネススキーム「匿名組合事業モデル」

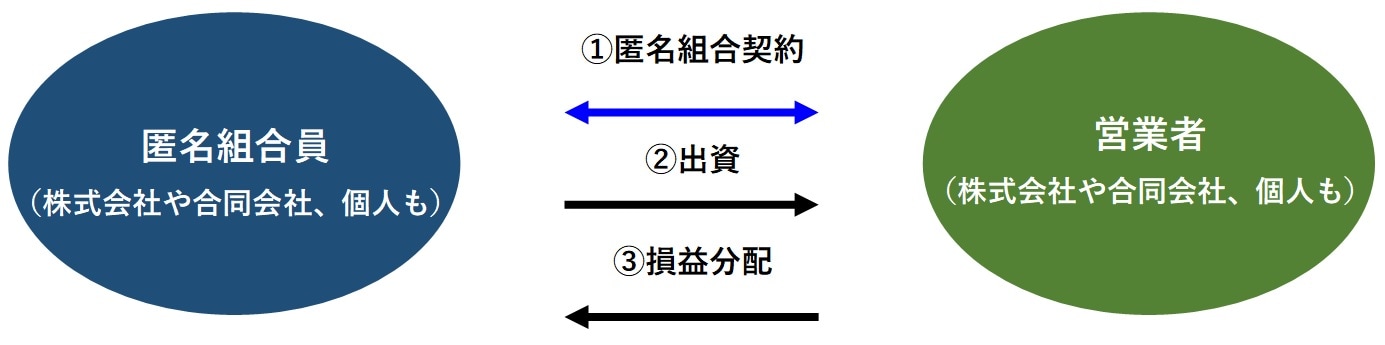

上記の代表格が匿名組合事業モデルです。典型的な事例を紹介しましょう。

投資家(匿名組合員)と契約を結んだ合同会社(営業者)が、投資家の投資資金を使ってビジネスを行い、普通の会社と同じように匿名組合の決算(あらかじめ定められた6ヵ月や12ヵ月)で決算を締めます。そこから生まれた利益が、匿名組合損益分配として、営業者たる合同会社で法人税が課税されることなく、投資家に損益を分配できます。

とはいえ、匿名組合事業モデルは「投資運用」という性質から、どうしても金融商品取引法の規制を受けてしまいます。

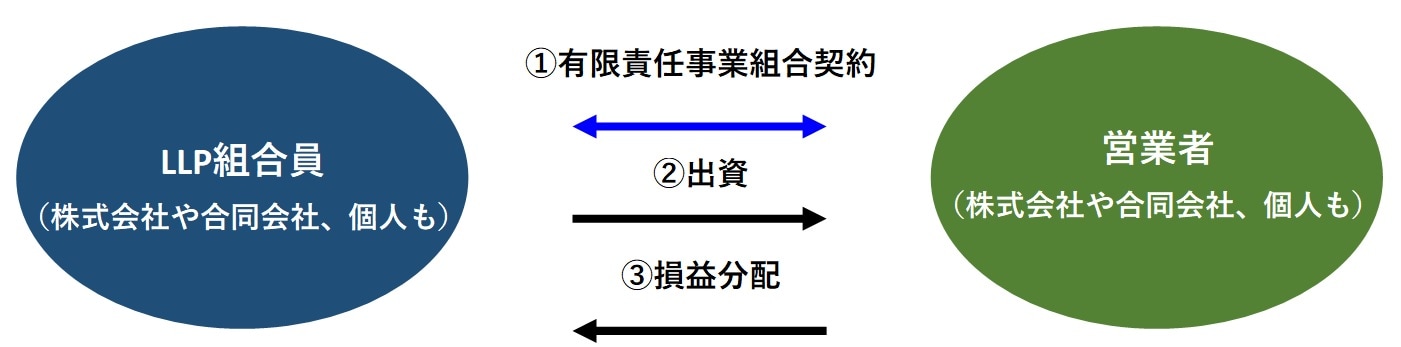

一方、LLPは、投資ではなく「共同事業のための組織体」という位置付けになるため、基本的には金融商品取引法の規制対象外となります(※実態が投資運用スキームの場合は、金融商品取引法の対象となるので注意)。