「配偶者の懐事情」知らずして老後の生活設計は不可能

**************

【事例① Dさん(70代・女性)】

最近、夫の体調が芳しくないため、夫婦で有料老人ホームに入居することを検討しています。

先日、長男に「どうやって探そう」と相談したところ、予算を聞かれたのですが、私は夫名義の資産を把握しきれていないこともあり、答えられませんでした。長男は「いくら出せるかが分からないと、有料老人ホームを探すことはできないよ」と言います。

後日、長男が直接夫に資産状況をたずねると、夫は長男がお金を無心していると誤解したようです。「財産を狙っているのか。とんでもない奴だ」と怒鳴りつけてしまいました。

**************

そもそもですが、配偶者の懐事情を把握しているでしょうか。夫婦はいわば運命共同体。老後の生活設計をするためには、資産の洗い出しが不可欠です。

配偶者に内緒で株式や投資信託などをしている人もいるでしょう。どこかにへそくりがある人もいるかもしれません。逆に借金は残っていないでしょうか。

夫婦といえども、すべてを開示することに抵抗があるかもしれません。しかし、ある程度の年齢になったら夫婦間で「知らない」「分からない」では、いざというときに困ります。

また、民間の医療保険や生命保険に加入している場合は、保障内容も夫婦で確認し合っておきたいものです。入院したり、介護が必要になったりした場合に保険金がおりるのかどうか…。

<夫婦間で共有しておきたいお金の情報>

●預貯金(⇒暗証番号も知っている?)

●株式・投資信託など

●年金(⇒月々の受取額は?)

●たんす預金

●民間の医療保険・生命保険

●不動産

●ローン・負債(⇒マイナスの資産はない?)

判断力があるうちに、子にも資産状況を教えるのが理想

Dさんのように、今後の住まい方を検討することは大切です。どこでどのように暮らすにしても原資が必要で、夫婦の資産がそれに当たります。

将来的には夫婦間だけでなく、子どもにも資産状況を教える必要も出てきます。「自分たちで管理できなくなったら伝える」と言う人もいますが、それでは遅いのです。判断力が低下すると、どこにどんなお金があるかを伝えることができませんし、「お金おろせない問題」も勃発します。

子から懐事情をたずねられると不快になる気持ちは分かります。しかし、管理できなくなって困るのは自分。理想は、親子の信頼関係を築いて自分たちから話すこと。とはいえ、開示しなければいけない義務はありません。親子関係にもよるのでよく考えて判断してください。

介護費用は「いくらかけられるか?」で考える

**************

【事例② Gさん(60代・女性)】

昨年、101歳の母親を看取りました。最期まで在宅だったので、介護の負担は相当なものでしたが、「やりきった」という実感があるので後悔はないです。

ただ、大変さを知ったからこそ、もし自分に介護が必要になったら、子どもには同じことをさせたくありません。ホームヘルプサービスなどを利用して、どうしても追いつかなくなったら施設に入るつもりです。

それには先立つものがいりますよね。「老後に2000万円必要」という報道もあったので不安です。民間の介護保険に入ろうかと考えています。

**************

もし自分や配偶者に介護が必要になったら、費用がいくらかかるのか知りたい人は多いと思います。生命保険文化センターの報告(平成30年)では、在宅介護の場合の平均は月5万円、施設介護の場合の平均は11万8000円という数字が紹介されています。在宅介護の出費でもっとも多いのは、月1万〜2万5000円とのことです。

しかし、親の介護を経験した人なら分かるように、どんなサービスをどれだけ利用するか、どんな施設を利用するかによって費用は大きく変わります。

要介護度や介護が必要な期間、介護保険外のサービスを利用するかどうかによっても違いが生じます。そもそも介護保険のサービスを利用する際の負担割合にも1〜3割と幅があり、結局、「平均額」というのはあまり参考にならないともいえるでしょう。

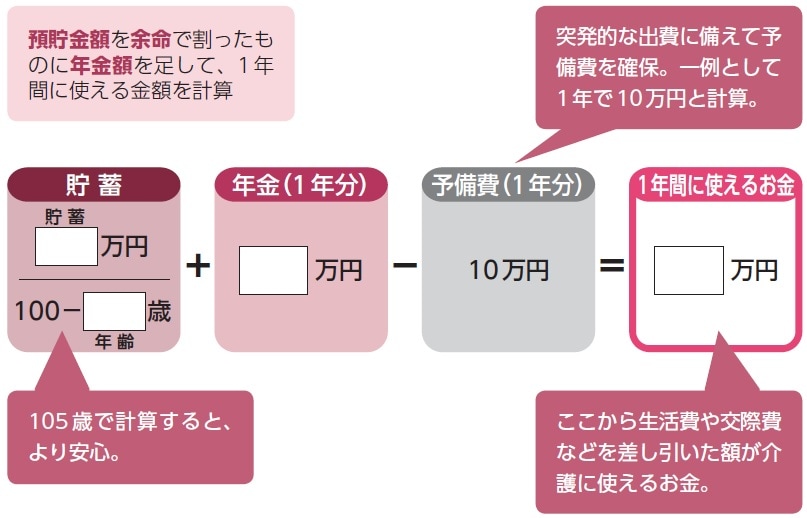

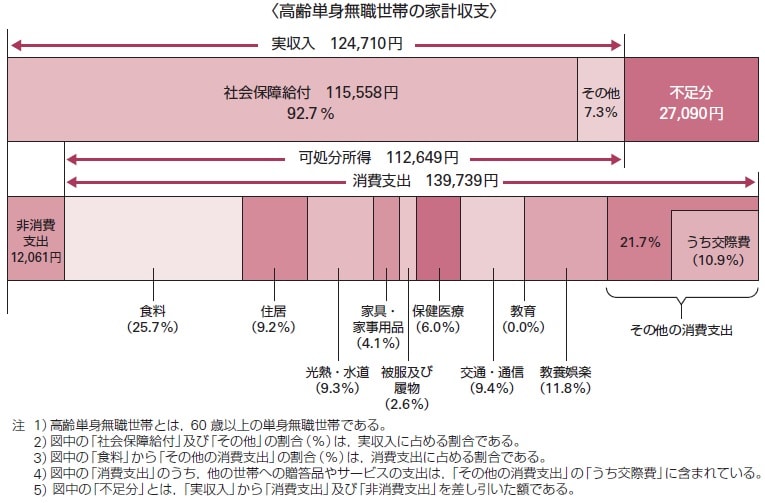

介護費用は「いくらかかるか?」ではなく、「いくらかけられるか?」なのです。前項で洗い出した資産からどの程度かけられるか、かけたいかを考えましょう。ちなみに、貯蓄と年金から年間予算を出す方法は図表1の通りです。100歳まで生きると想定して計算しましょう(105歳までと計算すると、より安心です)。

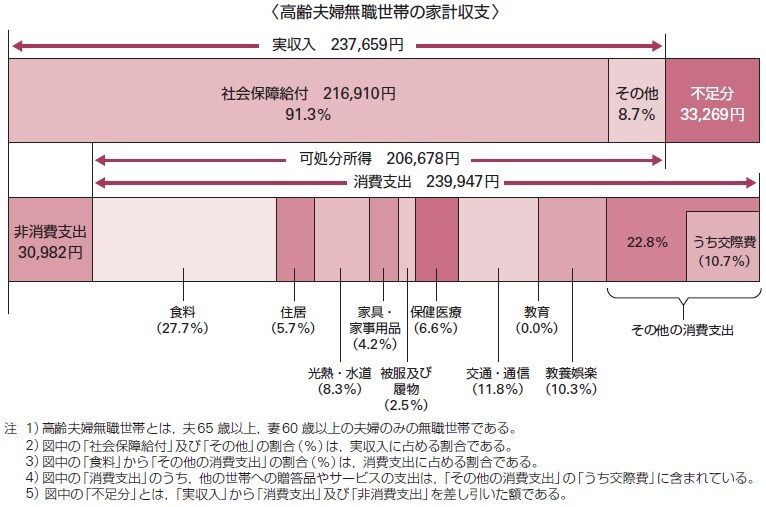

生活費についても家計調査で平均額が出ていますが(図表2、3)、これもあくまで平均です。データはデータとして、自分たちの収支の目安をイメージすることが大切です。

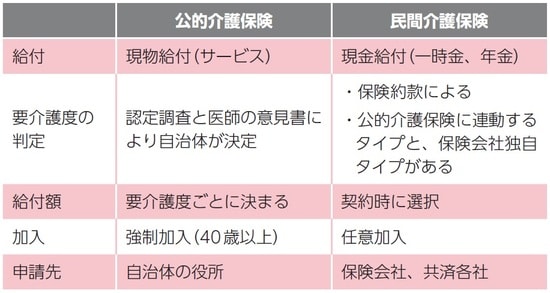

「公的な介護保険」と「民間の介護保険」を比較

公的な介護保険を利用しても、自己負担分はあります。特に、施設介護を利用すれば高額な費用がかかります。そこで、Gさんは民間の介護保険に加入すべきかどうか悩んでいるわけです。

民間介護保険とは、一言で説明すると、所定の要介護状態となった場合に給付金を受けられる商品です。公的介護保険の給付は「現物給付」といってサービスなのに対し、民間介護保険では現金を受け取ることができます。

しかし、所定の要介護状態になるかどうかは、誰にも分かりません。そのため掛け捨てではない貯蓄性のある商品に目が行きがちです。ところが、Gさんのようにすでに60代になっていると、月々の保険料は安くはありません。それなら、介護に限定せず、どんなリスクにも備えられる現金で残すのもいいのでは…とも思います。

民間保険の給付金の受取方法は、「一時金」「年金」「一時金・年金の併用」など。また、保険期間は生涯のものと、10年など期間を定めたものがあります。「高額介護サービス費」なども理解した上で検討しましょう。

太田 差惠子

離れて暮らす親のケアを考える会パオッコ 理事長

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】