LLPによって「1事業年度=23ヵ月」になる!?

では具体的に、LLPではどんなことができるのでしょうか。

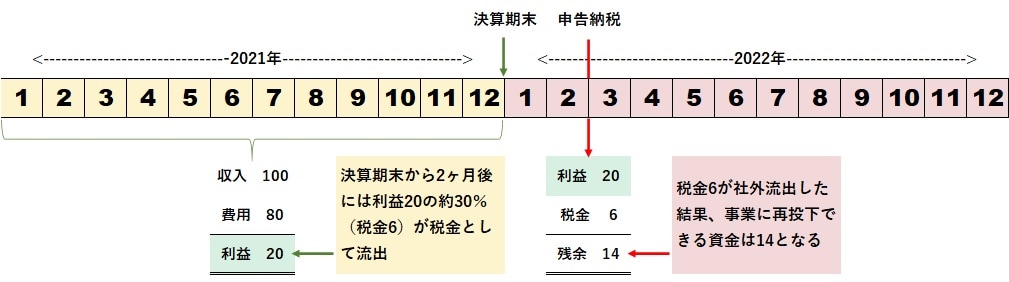

まず法人の場合、原則として1年間の利益を、決算期末から2ヵ月後までに納税する必要があります。その結果、事業活動から生み出された利益の約30%(※税率は目安)は、税金としてすぐに消えてしまいますので、ビジネスに資金を再投下する時間的余裕がありません。

ここで、経営者が手掛けるビジネスを「LLPを通じて行う事業」と「株式会社で行う事業」の2つに分けてみたいと思います。

①LLP事業

利益が不確実・不安定だが、うまくいけば大きな収益が生じるビジネス(M&A仲介など手数料ビジネス)

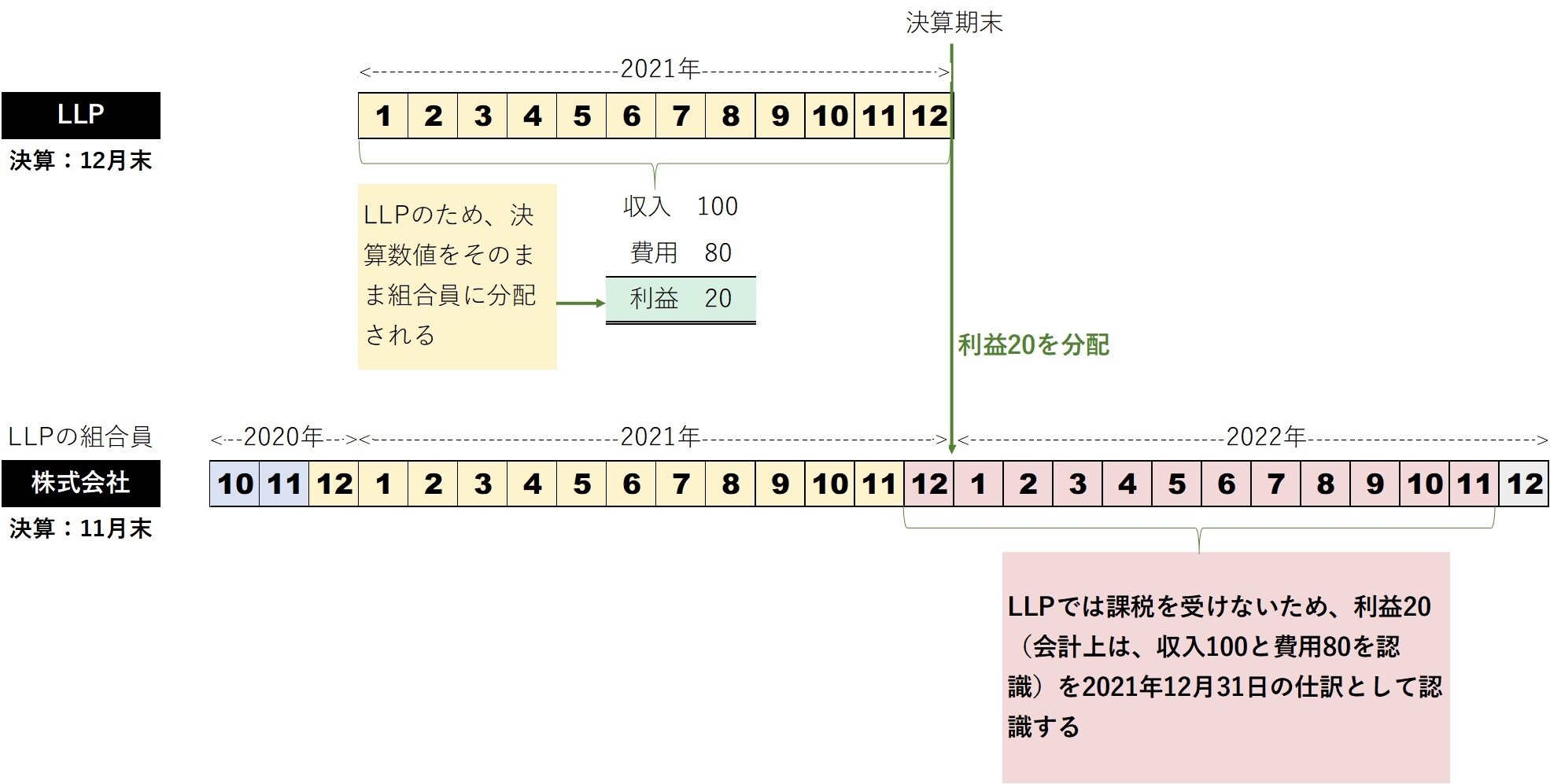

→ LLPの決算期末を12月末とします。そして、上述の例と同じく1年間の事業活動で20の利益が残ったとします。

②株式会社事業

従前より行っている、継続的安定収益となる基幹事業

→ 株式会社の決算期末を11月末とします。株式会社はLLPの組合員として、12月末に20の利益分配を受けます。

この株式会社側では、2022年11月期(2021年12月1日~2022年11月30日)がスタートして間もない2021年12月31日に、LLPから利益20(税引き前の利益)を受け取ることとなります。

その結果、20の利益は11ヵ月間(2022年11月末まで)課税を受けることなく活用が可能となります。課税を受けるまでに生じる時間的余裕により、「株式会社側の販売促進費用」「株式会社側の経営者の役員報酬や役員賞与(一定の事前届出で経費化可能)」といった活用が可能になります。

いずれにしても、「税引き後利益14(税金△6:利益20×30%〈中小企業の税率の目安として〉)」ではなく、「税引き前利益20」を有効活用できることは、経営者にとって魅力的ではないでしょうか。

事業を二層化し、事業年度を23ヵ月に引き延ばす

上記の「②株式会社事業」の図の例では、LLPの事業年度開始が2021年1月で、LLPから利益分配を受けた株式会社が決算を迎えるのが2022年11月となります。すなわち、事業を二層化することで、事業年度を23ヵ月に引き延ばすことが可能となります。

LLPは1社(人)では組成できないため、2社(人)以上で仕組みを作る必要がありますが、今回LLPの課税の繰り延べ効果を分かりやすく説明するため、LLPの組合員を1社のみとして解説しました。

法人税率は、昨今の国際的な引き下げ競争から、コロナ禍を経て引上げに向かう兆しも見えはじめています。また、税負担の大小は、経営上非常に重要な要素となります。

「事業年度は12ヵ月」という既成概念を、LLPで壊してみてはいかがでしょうか。

阪口 雅則

AXESS総合会計事務所 代表

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】