「REIT」を使うと、間接的に不動産に投資できる

ETFと並んで、個人投資家のエンダウメント投資戦略に有効なのがリート(REIT)です。

REITとは、Real Estate Investment Trustの略で、多くの投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産などを購入し、その賃貸収入や売買益を投資家に分配する商品です。不動産に投資しますが、法的には投資信託の一種として証券取引所に上場されています。

REITは不動産投資法人と呼ばれるように会社のような形態をとっており、運用会社の判断に基づいて不動産への投資を実行します。投資家は、不動産投資法人が発行する投資証券を購入します。これは株式と同じようなものです。

少額で不動産に投資できる点が「REIT」のメリット

REITは、流動性の低いオルタナティブ資産の筆頭格である不動産投資に、高い流動性をつけてくれました。また、まとまった資金でないと投資できなかった不動産に、小口での投資を可能にしました。そうした意味では、画期的な金融商品といえるかもしれません。

不動産は、リスク対リターンの特性からみると、ちょうど債券と株式の中間に位置します。賃料収入が定期的に入ってくる点は債券に近く、物件価値が変動する点は株式に近いため、不動産の期待リターンは、債券の期待リターンと株式の期待リターンの間になります。

また、不動産は買い替えコストと市場価値の相関が高く、長期的には価格がインフレ率と連動する点が投資対象としての大きな魅力です。インフレ・ヘッジとして期待できる資産クラスであり、ポートフォリオの分散効果も期待できます。

REITが登場する以前、一般の個人投資家が不動産を分散投資対象とすることは困難でした。実物の不動産投資を行った場合、何らかの事情で資金が必要になったときに換金するのは容易でありません。コストも高くつきます。しかし、REITの登場で、小口の資金での不動産投資が容易に行えるようになったのです。

「REIT指数に連動するETF」に投資するのも一つの手段

ただし、ここでもまた、REITも完全無欠ではないことにふれておきます。それは、通常の不動産投資と比較して、運用報酬というコストが追加的にかかる点と、多くの場合REITの運用会社の実質的な母体である不動産会社(あるいは不動産業を営む大企業)との利益相反リスクです。

REITのマネジャー・セレクションにあたっても、本来は、こうしたコストとリスクに見合った付加価値が提供されているかどうかを評価する必要がありますが、これは個人投資家のみなさんには容易ではありません。

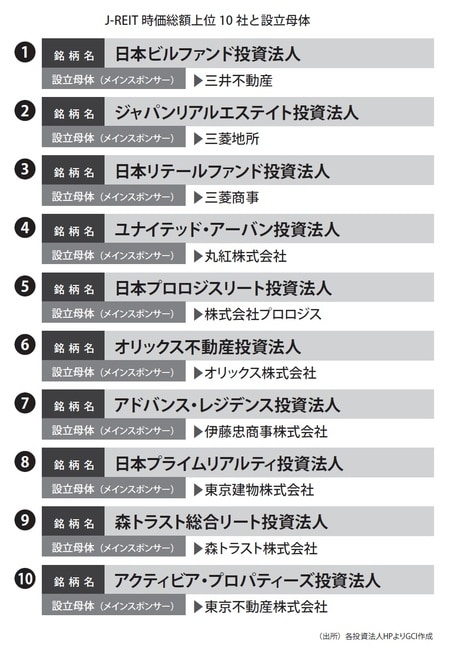

REITは日本でも2001年から上場が開始されて、多くの銘柄はすでに10年を超えるトラックレコード(運用実績)があります。したがって、過去のパフォーマンスと運用規模を比較して選択するのが現実的でしょう。

また、REITのインデックスに連動するETFも上場されています。株式や債券の伝統的アクティブ運用ではなく、インデックス運用を採用するのと同じように、REIT指数に連動するETFに投資することも一法です。