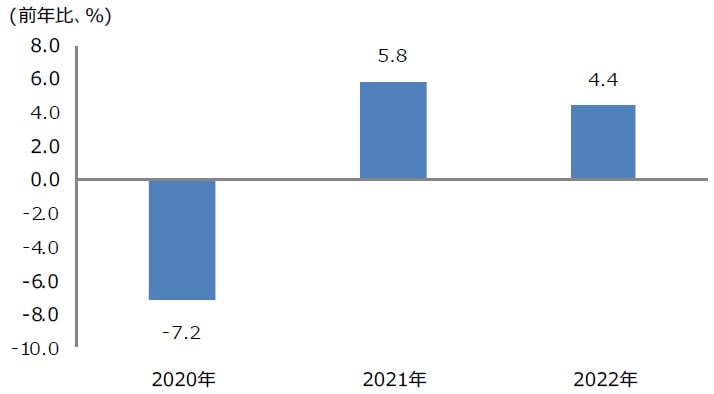

●実質GDP成長率は、20年が前年比で-7.2%、21年は同+5.8%、22年は同+4.4%を予想。

●ECBは低インフレ環境のなか緩和スタンスを維持、2021年中に物価目標の見直しも想定される。

●ドイツでは10年国債利回りが低位のレンジ推移へ、1月のCDU党大会と9月の議会選挙も注目。

実質GDP成長率は、20年が前年比で-7.2%、21年は同+5.8%、22年は同+4.4%を予想

2021年のユーロ圏経済は、域内での新型コロナウイルス感染再拡大が、年明け後もしばらく経済活動の重しになるとみられます。しかし、緩和的な金融政策と拡張的な財政政策によって景気が支えられ、ワクチンの普及とともに、経済活動はゆっくりと正常化に向かうと予想します。実質GDP成長率は、2020年が前年比-7.2%、2021年は同+5.8%、2022年は同+4.4%を想定しています(図表1)。

(出所)EU統計局のデータを基に三井住友DSアセットマネジメント作成

2021年は、世界的に景気が持ち直すなか、ユーロ圏の製造業と輸出は回復基調をたどると思われ、また、欧州復興基金の稼働が本格化することで、2021年後半以降、欧州全体の投資拡大が見込まれます。なお、英国と欧州連合(EU)は2020年12月24日、新たな自由貿易協定(FTA)の締結などで合意しました。これにより、懸念されていた年明けからの欧州経済の混乱は、回避されることとなります。

ECBは低インフレ環境のなか緩和スタンスを維持、2021年中に物価目標の見直しも想定される

ユーロ圏の消費者物価指数(HICP)は、2020年が前年比+0.2%、2021年は同+0.9%、2022年は同+1.4%を予想しています。2021年は、景気や雇用の回復に、物価を大幅に押し上げるほどの力強さはないとみています。欧州中央銀行(ECB)は、2020年12月の理事会で、パンデミック緊急購入プログラム(PEPP)の5,000億ユーロの増額などを決定しましたが、2021年も、低インフレ環境のなか、緩和スタンスを維持すると思われます。

ECBは、2021年半ばまでに、金融政策の戦略的見直しを完了する予定です。具体的な見直し策としては、現在「中期的に2%を下回るが、2%に近い水準」としている物価目標を2%に引き上げ、その達成手段を、より明確に示すことなどが考えられます。また、資産購入プログラム(APP)についても、そのあり方が議論されると思われますが、基本的には長期継続が予想されます。

ドイツでは10年国債利回りが低位のレンジ推移へ、1月のCDU党大会と9月の議会選挙も注目

低インフレ環境を背景に、ECBが緩和スタンスを維持するとみられることから、2021年のドイツ10年国債利回りは、低位のレンジ推移がかなりの期間、続くと思われます(図表2)。ただ、ワクチンの普及とともに、経済活動はゆっくりと正常化に向かうことを想定しているため、ドイツ10年国債利回りは年末にかけて、緩やかに水準を切り上げる展開を見込んでいます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

なお、ドイツでは、与党のキリスト教民主同盟(CDU)が2021年1月に党大会を開き、政界引退を表明しているメルケル首相の後継者となる新党首を選出します。CDUは、国会で会派を組むキリスト教社会同盟(CSU)と共同の首相候補を立て、9月の議会選挙に臨みます。現在、メルツ元院内総務、ラシェット副党首、レトゲン元環境相の3名が立候補しており、ポストメルケルを巡る争いにも注目が集まります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2021年のユーロ圏経済見通し』を参照)。

(2020年12月25日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト