相続税をめぐる環境の変化に伴い、相続税調査の状況も刻々と変化しています。本記事では、第一順位の相続人全員が放棄した事例と、相続人がいない場合に特別縁故者に財産分与があった事例について、国税OBの税理士が税務調査官の視点から詳細かつ具体的に解説します。※本記事は『税務調査官の視点からつかむ 相続税の実務と対策~誤りを未然に防ぐ税務判断と申告のポイント~』(第一法規)から抜粋・再編集したものです。

内縁の妻に財産分与させるべく、相続放棄した実子

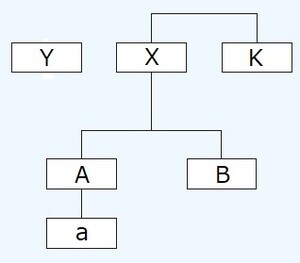

被相続人Xの相続関係図は、次のとおりでしたが、被相続人には内縁の妻Yがおり、被相続人と生活し面倒もみていたことから、この者に被相続人の財産を分与させるべく、相続人である子A、Bは相続を放棄し、相続人不存在の状態になったとして、特別縁故者に係る財産分与の手続を進める準備をしていたところ、相続税の申告期限(Xの死亡から10か月)が過ぎてしまいました。

【税務調査官の指摘事項】

被相続人Xの兄弟姉妹Kが相続税の申告をする必要がある。

【解説】

第一順位の相続人(子、子を代襲した孫)全員が相続放棄した場合、第二順位の者(父母)、第二順位の者がいない場合は第三順位の者(兄弟姉妹)が相続人となります。

本事例では、A、Bは相続放棄をし、第二順位の父母は相続開始時に生存していませんので、第三順位のKが相続人となります。

そうすると、Kがさらに相続放棄をしない限り「相続人が存在しない」ことになりませんので、その場合、内縁の妻Yは特別縁故者としてXの遺産を受け取ることはありません。

この場合、Kの相続税の申告期限は、自己のために相続の開始があったことを知った日、具体的にはA、Bの放棄により自己のために相続開始があったことを知った日から10か月以内となります(相法27条、相基通27─4)。

なお、Kの相続税の申告に当たっては、次の点にご注意ください。

●A、Bが相続放棄した結果、相続人は1人(兄弟姉妹K)ですが、相続税の基礎控除は放棄がなかったものとした場合における相続人数(相法15条2項)で計算しますから、その金額は、3,000万円+600万円×2(法定相続人数)=4,200万円です。

●兄弟姉妹が相続人の場合、相続税額の加算(相法18条)があります。

●Aが相続を放棄した場合、Aの子aはXの相続人となることはありません。

★実務のアドバイス★

特別寄与料と内縁の妻

本事例のような場合、平成30年度の民法改正により、令和元年7月1日以後は、内縁の妻に特別寄与料(民法1050条1項)を支払うことで解決できるのではないかと早合点してはいけません。

特別寄与料を請求できる者は、被相続人の介護をした長男の妻などの親族(相続人などを除きます)に限られており、親族でない内縁の妻は被相続人をいくら介護していても特別寄与料の請求はできません。

仮に、相続人が内縁の妻に金銭を支払った場合は、内縁の妻には相続人からの贈与として、贈与税の課税が生じる可能性があります。

税理士

大分県出身。東京国税局採用。

東京国税局国税訟務官室、国税不服審判所(本部)、国税庁資産税課、国税庁資産評価企画官室、麻布税務署副署長、東京国税局査察部、調査部、杉並税務署長、東京国税局資産課税課長などを歴任。

熊本国税局長を最後に2016年に退官。2016年8月税理士登録。

著者プロフィール詳細

連載記事一覧

連載税務調査官の視点からつかむ「相続税の実務と対策」

税理士

山形県出身。仙台国税局採用。

国税庁徴収部管理課補佐を経て、国税不服審判所副審判官、税務大学校研究部教授を歴任。仙台、関東信越及び東京国税局徴収部(特別整理部門統括官、納税管理官、主任訟務官)、杉並税務署副署長、大曲税務署長及び東村山税務署長歴任。2014年に退官し、同年税理士登録。

その後、大学院客員教授、地方公共団体の徴収指導員、セミナー講師を務める。

著者プロフィール詳細

連載記事一覧

連載税務調査官の視点からつかむ「相続税の実務と対策」

税理士

大阪府出身。大阪国税局採用。

伊丹・尼崎税務署資産課税部門統括官、国税訟務官室総括主査、資産課税課補佐として主に相続税、譲渡所得に係る課税事務に従事。また、特別国税徴収官として大口の滞納整理事務に従事。西脇税務署長、大阪国税局徴収課長、同徴収部次長、堺税務署長を歴任。

2015年に退官し、同年に税理士開業。

著者プロフィール詳細

連載記事一覧

連載税務調査官の視点からつかむ「相続税の実務と対策」

税理士

熊本県出身。大阪国税局採用。

大阪国税不服審判所において審判部及び審理部国税審査官を9年、大阪国税局課税第一部国税訟務官室において訴訟担当及び異議担当国税実査官を5年、堺税務署、神戸税務署及び下京税務署の審理専門官(資産税担当)を7年など、長年にわたり国税不服審査、税務争訟、調査審理に携わる。

大阪国税局課税第一部審理課国税実査官を最後に2016年に退官し、同年税理士開業。2017年4月近畿大学法学部大学院非常勤講師(相続税法研究)

著者プロフィール詳細

連載記事一覧

連載税務調査官の視点からつかむ「相続税の実務と対策」